一、金属网价方面

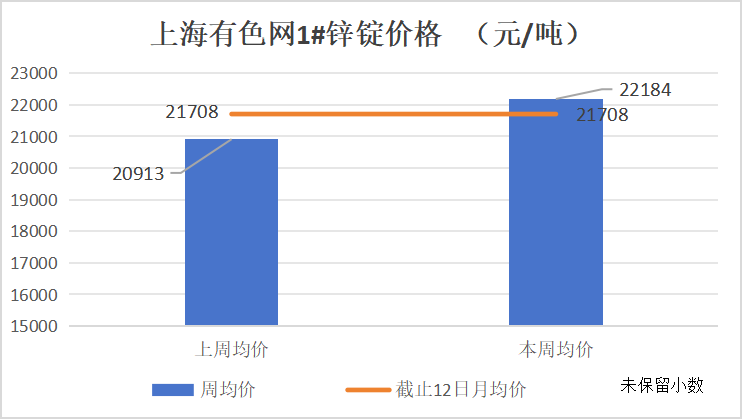

1.上海有色网1#锌锭价格:本周均价22184元/吨,较上周均价20913元/吨,涨1271元/吨。

2.上海有色网1#电解铜价格:本周均价75842元/吨,较上周均价72936元/吨,涨2906元/吨。

3.上海有色网澳洲Mn46%锰矿价格:本周均价36.85元/吨度,较上周均价36.25元/吨度,涨0.6元/吨度。

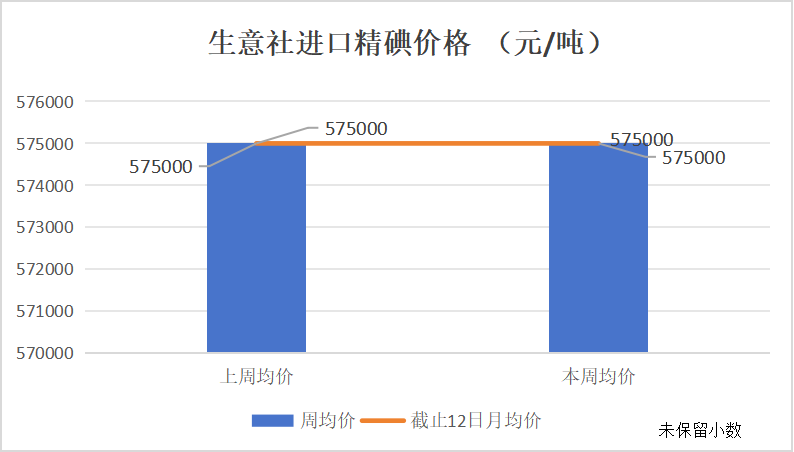

4.生意社进口精碘价格:本周南京大泽进口碘周均价575000元/吨,较上周均价575000元/吨,持平。

5.上海有色网电解钴价格:本周均价226000元/吨,较上周均价226000元/吨,持平。

6.上海有色网二氧化硒价格:本周均价125元/千克,较上周均价124元/千克,涨1元/千克。

注:本周指4月8日至4月12日;上周指4月1日至4月5日

二、宏观消息方面

美国3月CPI同比上升3.5%,市场预估为上升3.4%,前值为上升3.2%;环比上升0.4%,市场预估为上升0.3%,前值为上升0.4%。美国3月核心CPI同比上升3.8%,预估为3.70%,前值为3.80%;环比上升0.4%,预估为0.30%,前值为0.40%。美国3月通胀数据全线超预期增长,击溃了此前的降息预期,推动美元指数急升收涨1.043%,拜登罕见表态称仍预计将在年底前降息,但降息的时间将至少推迟一个月,大幅走高的美元带动金属价格上升。

三、产品分析

1.无机锌盐

供需方面:

(1)一水硫酸锌生产厂家开工率93%,产能利用率80%。河南一厂家停产。

饲料及肥料行业需求较上周无变化;出口订单充足交货相对集中,近期受船公司出口船数量减少的影响,导致仓位紧张,带动海运费飙升。目前出口化肥行业客户仍有部分需求,但询单情绪有所减弱。受锌价以及部分原料价格上涨影响,各生产厂家报价较上周上涨200-300元/吨不等。

(2)七水硫酸锌生产厂家开工率85%,产能利用率71%。湖南一厂家未开工,河南两厂家停产。

下游化纤行业、选矿行业及化肥行业需求稳定;外贸订单充足。七水锌供应维持偏紧局面。

(3)活性氧化锌本周开工率70%,产能利用率69%。

下游饲料行业、脱硫剂行业的需求维持上周水平。受网价飙升影响橡胶行业采购积极,较上周需求量明显增长。受锌价以及部分原料价格上涨影响,各厂家报价较上周上调500-800元/吨不等。

次氧化锌采购系数无较大变化。硫酸价格持稳运行,有见顶迹象;纯碱东部地区主流厂家出厂价在1950-2050元/吨,中西部地区主流厂家出厂价在1600-1800元/吨;碳铵价格维持低位运行;能源价格缓慢下行,暂无止跌迹象。

近期锌价连涨,一改锌市疲软行情。4月11日锌价自23年以来首次同比上涨,且创年内锌价历史新高。美国经济数据显示强劲,联储降息预期不断推迟。全球制造业景气度回升,锌矿供应收缩预期共同推动锌价上涨。

美国3月通胀数据击垮降息预期,目前市场预计美联储年内首次降息推迟至9月,降息次数预期削减至两次以下。美元指数跳涨,创近五个月新高,锌价短暂调整后重回涨势。分析锌价走势主要受资金推动,基本面暂难支撑当前高价,待市场情绪缓解。不排除后续锌价有进一步突破,短期在22000元以上高位波动。

2.硫酸锰

供需方面:

硫酸锰生产厂家开工率100%,产能利用率81%,广西某厂家检修完毕复工生产,湖南某厂家恢复开工。

国内饲料行业正常采购,化肥行业主要以前期订单交付为主;外贸排单继续维持紧张态势,硫酸锰供应短期内难以得到缓解。

锰矿价格较上周小幅上涨,硫酸价格稳定有见顶迹象,进口煤价格小幅下滑。

3.硫酸铜

供需方面:

硫酸铜生产厂家开工率100%,产能利用率44%。广东两厂家恢复开工,本周开工率有所上升。

下游电镀行业、选矿行业及波尔多液按需采购。饲料厂家受铜价持续高位影响,采购积极。生产成本影响各厂家报价较上周上涨800-1000元/吨。

铜网价分析:

现阶段铜处于供需双弱局面,市场供应端主导因素较大,国内铜矿主要依赖进口,近期国外主流铜矿山产量大幅下降,进口铜矿量减小,铜矿加工费下降明显,铜矿供应较为紧张。同时国内今年铜冶炼厂检修期较为集中,多集中在4月,预计检修影响量20万吨。

国内3月制造业PMI数据较好,随着4月国内冶炼企业开始检修,铜供应量减少;AI数据中心将成为铜需求新的增长点,提振铜价大幅上涨。但随着美国公布的3月通胀超过预期,碾碎了市场对6月降息的期待,中国消费者通胀数据疲弱打压市场乐观情绪,铜价上涨动力显不足。未来市场供应预期能否兑现将成为影响价格走向的关键因素。当前宏观消息多空博弈,可能对铜价上涨空间形成压力。预计短期铜价高位震荡走势为主。

4.硫酸亚铁

供需方面:

本周钛白粉厂家维持正常开工,硫酸亚铁供应较为充足。国内饲料行业、水溶肥及复合肥厂家需求稳定,出口表现平淡。

原料方面:

本周隆众咨讯钛白粉产能利用率75.39%,较上周75.45%下降0.06%。原料端成本压力较大,需求端拿货不及预期,市场僵持观望,副产七水亚铁产能维持高位。

5.碘酸钙

供需方面:

碘酸钙生产厂家开工率100%,产能利用率32%。下游饲料行业正常采购,在开工率及产能利用率现状下供需相对稳定。

原料方面:

进口碘价格无变化,纯碱现货及盐酸、钙盐价格稳定,双氧水报价无变化。

6.亚硒酸钠

供需方面:

亚硒酸钠生产厂家开工率100%,产能利用率46%。主要厂家生产稳定,下游饲料行业正常采购,供需较为平稳。

原料方面:

供应端冶炼粗硒生产较为稳定,下游年后电解锰行业陆续恢复开工需求逐渐复苏,需求稳定,二氧化硒价格较上周小幅上升。

亚硒酸钠生产厂家开工率100%,产能利用率35%。生产厂家维持正常开工,下游市场饲料行业需求平稳,供需关系较为平衡。

新能源汽车市场回暖加速,手机市场消费保持,钴市需求有一定利好支撑。钴原料到港预期大幅增长,钴市供给充足。钴市场供过于求局面依旧,但随着钴市需求回暖,钴价维持止跌企稳局面。

上述信息由供销公司市场部整理,仅供参考,不做任何成交建议。本周有色金属价格普涨,如需对产品行情和网价走势进一步交流,请联系:15933617080 周经理,期待您的来电!