有色金属价格创新记录,主原料纷纷涨价,能否提振需求?

发布时间:

2024-04-22 09:10

一、金属网价方面

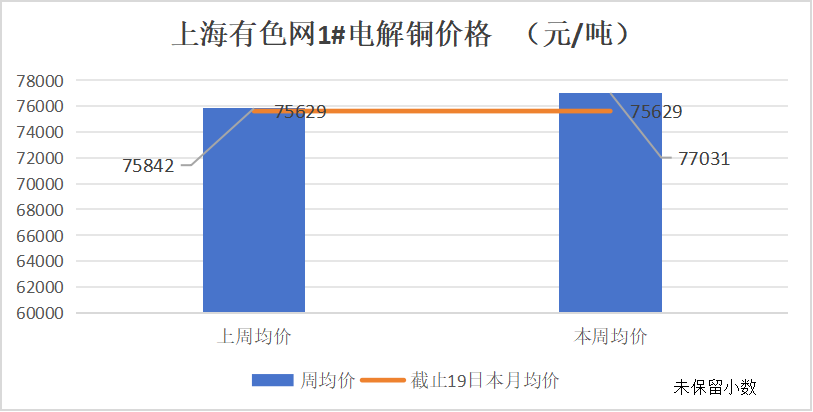

注:本周指4月15日至4月19日;上周指4月8日至4月12日

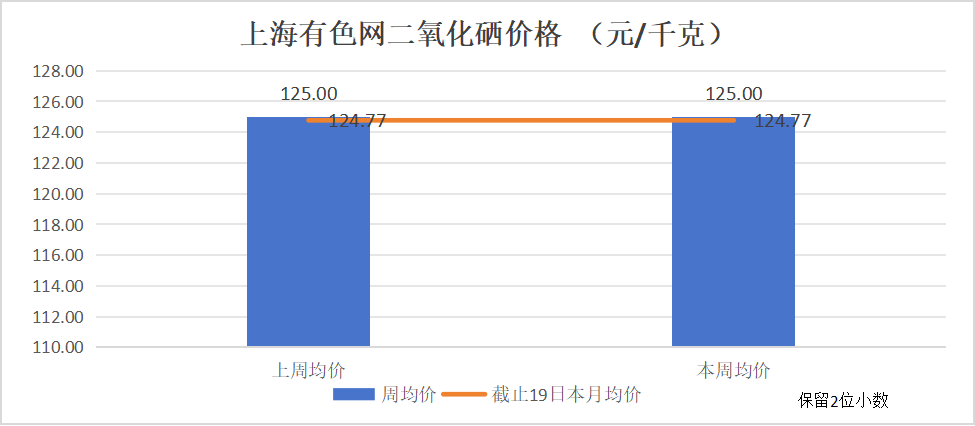

注:本周指4月15日至4月19日;上周指4月8日至4月12日

二、宏观消息方面

中美制造业PMI已回到扩张区间,美国需求回暖主要受益于金融条件宽松、资产负债表健康及预期降息。此外,再通胀和去美元趋势也在提振金属价格。国内,统计局今日公布一季度经济数据,GDP同比增长5.3%,固定资产投资增长4.5%。其中,制造业投资增长9.9%,显示国内经济正温和复苏,利好金属价格预期需求,但仍面临地产拖累等不确定因素。

三、产品分析

供需方面:

(1)一水硫酸锌生产厂家开工率93%,产能利用率74%。河南一厂家停产。

(2)七水硫酸锌生产厂家开工率85%,产能利用率71%。湖南一厂家停产,河南两厂家停产。

(3)活性氧化锌本周开工率65%,产能利用率64%。下游饲料行业、脱硫剂行业的需求稳定。橡胶制品行业,在锌价高位支撑下积极采购。主原料纷纷涨价,各厂家报价仅当天有效,涨价意愿强烈。

原料方面:

锌供应端,短期国内外矿端紧缺逻辑不变,港口库存虽有小量增加,但基本多以前期预定货物为主,市场可流通货量依然偏少,冶炼厂在原料紧缺利润亏损的情况下,产量难有较大增量空间。消费端,宏观上的需求改善预期依然存在,但微观上现货和库存表现偏弱。

大宗商品价格正在进入新一轮周期性上涨,供应趋紧和全球经济好转是推动因素。在美联储货币政策的不确定性加剧以及近年欧美对俄罗斯的制裁以及中东局势紧张等地缘政治冲突不断升级,将进一步加剧市场对全球大宗品的供应担忧,综合分析,预计锌价维持震荡运行,预计下周均价22200元。

2.硫酸锰

供需方面:

硫酸锰生产厂家开工率100%,产能利用率80%。

原料方面:

锰矿价格较上周小幅上涨;目前南方硫酸价格维持在相对高位,湖南价格370-430元/吨,广西450-500元/吨;进口煤价格有所下调,但对整体成本影响较小。

3.硫酸铜

供需方面:

硫酸铜生产厂家开工率100%,产能利用率52%。

铜网价分析:

当前铜矿供应端面临资本开支下滑、品位下滑以及偏远资源开发成本上升等问题,导致铜矿初始资本开支显著增加。同时,全球铜矿干扰率上升至22%,非洲和南美等地缘政治风险较高的国家和地区潜在资源集中,生产安全事故频发,投资回报期愈发苛刻,这些因素共同推动了铜矿供应收缩格局。在需求端,尽管地产需求下滑,但家电需求因政策扶持将部分抵消地产下行带来的影响。新能源行业增速较快,其需求的增长可以部分抵消地产负面因素,同时若新能源汽车增速好于预期,储能等领域的强劲表现,将为铜价提供利好支撑。

供需方面:

本周隆众咨讯钛白粉产能利用率77.03%,较上周75.39%上涨1.64%。市场需求较为疲软,新单接货压力较大,副产七水亚铁产能高位运行。

5.碘酸钙

供需方面:

原料方面:

进口碘价格虽对比上周有所下滑,但原料纯碱价格走高且有进一步涨价的趋势,对成本形成支撑。

6.亚硒酸钠

供需方面:

亚硒酸钠生产厂家开工率100%,产能利用率46%。主要厂家生产稳定,下游饲料行业正常采购,供需较为平稳。

原料方面:

供应端冶炼粗硒生产较为稳定,下游电解锰行业需求较为稳定,二氧化硒价格较上周持稳。

氯化钴生产厂家开工率100%,产能利用率35%。生产厂家维持正常开工,下游市场饲料行业需求平稳,供需关系较为平衡。

新能源汽车市场虽有回暖,但三元电池装机量占比下降,钴市需求增长不及预期,钴市利好不及预期,钴价较上周下滑。

上述信息由供销公司市场部整理,仅供参考,不做任何成交建议。如需进一步交流,请联系:15933617080 周经理。

上述信息由供销公司市场部整理,仅供参考,不做任何成交建议。如需进一步交流,请联系:15933617080 周经理。

相关产品

相关新闻

暂无数据