一、金属网价方面

注:7月份第5周指7月28日至8月1日;7月份第4周指7月21日至7月25日

二、宏观信息

(一)本周宏观事件

1.中美经贸会谈就中美经贸关系、宏观经济政策等经贸议题开展交流。中美将继续推动已暂停的美方对等关税24%部分以及中方反制措施在原定8月12日到期的基础上,再延期90天。

2.中共中央政治局7月30日召开会议,研究关于制定国民经济和社会发展第十五个五年规划的建议。会议强调,做好下半年经济工作,要保持政策连续性稳定性,增强灵活性预见性。

3.美联储维持联邦基金利率目标区间在4.25%至4.50%不变,符合市场预期,这是美联储连续第五次决定维持利率不变。

4.美国7月ADP就业人数增加10.4万人超预期。欧元区二季度躲过衰退,GDP超预期增长0.1%,降息预期回落。

(二)次周宏观事件提示

1.8月5日中国公布7月标普全球服务业PMI,当天美国公布7月标普全球服务业PMI终值、ISM非制造业PMI

2.8月7日美国开始实施“对等关税”,当天欧洲央行公布经济公报,英国央行公布利率决议、会议纪要和货币政策报告。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率83%,环比持平,产能利用率68%,环比下降2%,部分厂家减产带动数据有所下滑,本周市场报价持稳,下旬各厂家陆续签单,在订单相对充足背景下,厂家挺价意愿强烈。

饲料行业:养殖端利润承压投料积极性减弱;叠加高温抑制需求低迷,仅南方水产料提供有限支撑。随着一水锌生产端供应趋于紧张,集团公司招标备货,贸易端随着前期库存消耗备货意愿亦较浓,本周需求情况较正常周略有增加。

化肥行业:北方地区生产厂家基本已停产,部分厂家在低价时进行货源储备;南方地区烟草肥厂家维持正常生产,部分厂家有集中招标情况,受淡储备货及特种肥招标带动,本周需求较正常周需求增加。

出口方面:本周主流航线海运费分化。

南美西航线海运费回落至平稳期水平;南美东海运费呈回落趋势,但对于平稳期仍处于高位水平

澳洲地区化工原料及大宗商品需求旺季来临,带动澳洲东航线海运费持续上涨,澳洲西航线持稳

非洲航线持续上涨,处于年后高位;印巴航线海运费小幅回落,对比运输平稳期处于高位水平。

中南美洲化肥旺季结束,其他地区需求平稳,饲料方面需求稳定。

进入七月中下旬后,一水锌价格降至月内低位后,价格持稳运行7-10天,在原料成本支撑下未进一步回落,出口公司及国内客户在价格低点进行采购备货。主流厂家排产至8月底,部分厂家订单排至9月上旬,目前市场交投氛围回升,建议需求端根据生产厂家交货情况提前确定采购计划。

(2)本周七水硫酸锌样本厂家开工率86%,产能利用率68%,环比持平,高品质七水锌价格持稳为主,部分副产低含量七水锌因产品指标差异较大报价不一。

化纤行业:化纤厂家生产平稳,周需求与正常周持平。

选矿行业:各地区中大型矿山正常开工,周需求与正常周持平。

出口行业:中南美地区化肥需求回落,澳洲及东南亚地区需求有所回升,本周需求较正常周需求小幅减弱。

主流厂家排单至8月底,部分厂家排单至9月初,建议客户结合自身库存按需采购。

(3)周活性氧化锌样本厂家开工率91%,产能利用率59%,环比持平。主流厂家报价无变动。

饲料行业:在政策高压背景下,集团厂家响应政策号召减重控产,同时在夏季高温环境下,养殖户补栏情绪减弱,带动活性氧化锌需求维持低迷,氧化锌本周需求较正常周小幅下降。

橡胶行业:橡胶行业仍处于季节性需求淡季,但受上周锌网价大幅上涨影响,间接法氧化锌生产成本飙升,厂家下游客户“买涨不买落”情绪加重,带动活性氧化锌询单有所增加,本周需求较正常周需求小幅回升。

脱硫行业:目前终端焦化厂及钢厂因生产亏损控产运行,脱硫剂暂无明显更换周期,厂家根据下游接单采购,氧化锌需求较正常周需求小幅下降。

主流厂家排单至8月下旬,部分厂家排单至9月上旬。建议客户及时关注厂家动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:原料成本高位加之下游各行业采购意愿浓厚,成交系数与上月持平,刷新年后高位。

(2)纯碱:本周价格继续上涨50元,东部主流厂家出厂报1250-1350元,中西部主流厂家出厂报1150-1250元。

(3)硫酸:本周各地价格分化。湖南地区上涨50元,出厂报650-700元/吨;广西地区上涨60元,出厂报660-720元/吨;华北及山东地区价格持稳,出厂报650-780元/吨;东北及蒙东地区价格持稳,出厂报700-900元/吨。

3.锌网价预测:

宏观方面,中美将继续推动已暂停的美方对等关税24%部分以及中方反制措施在原定8月12日到期的基础上,再延期90天。国内召开政治局会议,市场情绪得到一定提振。

基本面方面,供应方面国内外锌精矿端供应延续宽松,需求方面下游各行业维持低开工,需求淡季特征延续,仍拖累锌价,下游刚需采购为主。

预计下周锌价运行区间22500-23000元/吨。(上海有色网)

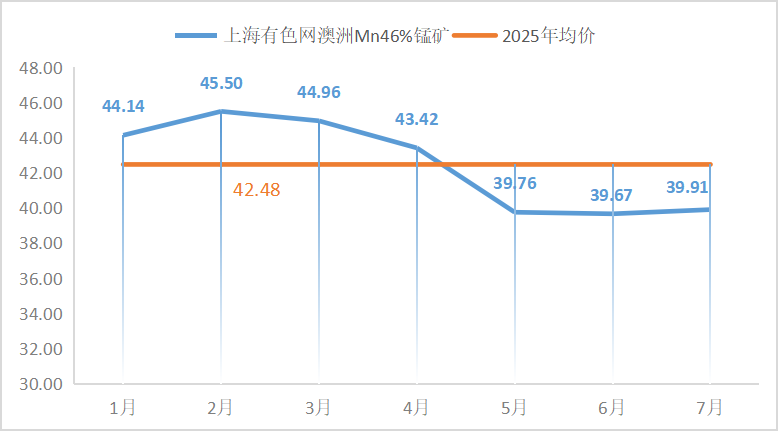

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率85%,产能利用率63%,环比持平,原料硫酸及硫铁矿价格上涨,叠加临近月底出口公司赶船期造成交货紧张,本周主流厂家报价较上周上涨50元/吨。

饲料行业:目前南方水产养殖旺季对硫酸锰需求形成一定支撑,但对于饲料整体淡季提振有限。在产品价格预期上涨背景下,市场情绪回暖。

化肥行业:北方主流地区厂家暂无采购需求,南方地区烟草肥存集中招标情况,本周需求情况较正常周需求小幅增加。

出口方面:参考硫酸锌出口方面分析。

硫酸锰报价触底反弹,主流厂家八月有检修计划,不排除后期价格进一步上涨可能,建议需求端根据生产情况择机采购备货。

2.原料方面:

锰矿方面:锰矿价格稳中探涨,部分主流矿种报价再度小幅调涨0.25-0.5元/吨度,不过期货炒涨情绪降温,硅锰价格稍显冲高回落,整体谨慎观望氛围较为浓厚。(全球合金网)

硫酸方面:价格上涨为主。湖南地区上涨50元,出厂报650-700元/吨;广西地区上涨60元,出厂报660-720元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平;本周主流厂家报价较上周持稳。

饲料行业:畜禽反刍饲料厂家刚需补库为主;在水产养殖传统旺季带动下,提振华东、华南地区水产饲料需求。随着本周铜价震荡下行,需求端观望情绪再现,本周需求较正常周需求持稳。

近期受国际形势影响较为明显,铜网价高位震荡,建议关注铜网价波动情况,择机采购。

2.原料方面:

宏观方面,美联储利率维持不变,美元指数涨幅扩大,压制铜价。同时,特朗普周三发布公告,8.1起将对所有进入美国的半成品铜产品征收50%的关税,但未将该关税适用于进口精炼铜,美铜价格暴跌18%。

基本面方面,整体供应端货源有限,呈紧俏态势。需求端来看,持货商因月末出货情绪进一步降低,且持续升水报价,影响市场交投情绪。

价格方面,宏观仍存不确定性,叠加基本面供需双弱,预计下周铜网价运行空间79000-80000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

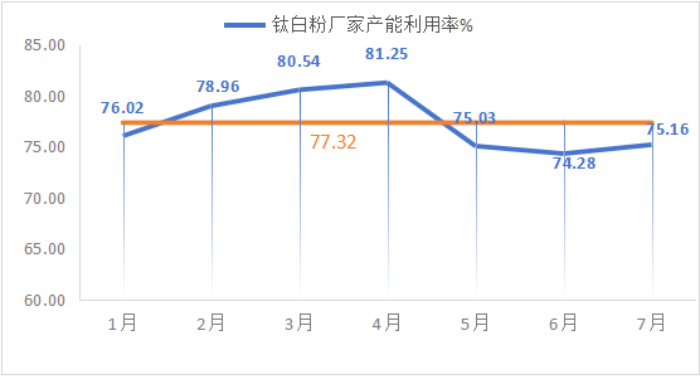

本周硫酸亚铁样本厂家开工率75%,产能利用率24%,环比持平。受原料供应紧张影响,本周主流厂家报价环比上涨100元/吨。

饲料行业:在整体供应紧张的现状下,主流集团公司前期采用长单锁定方式应对后续硫酸亚铁价格上涨;中小客户采买情绪一般,本周需求较正常周需求持稳。

生产厂家排单至9月中上旬,原料七水亚铁供应紧张且价格高位坚挺,在成本支撑及订单相对充足背景下,预计后期一水亚铁价格高位坚挺,建议需求端结合库存择机采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:夏季高温导致畜禽采食量下降,厂家多按需采购。水产料厂家处于需求旺季,带动碘酸钙需求量,本周需求较正常周需求持稳。

建议客户结合生产规划及库存需求按需采购。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

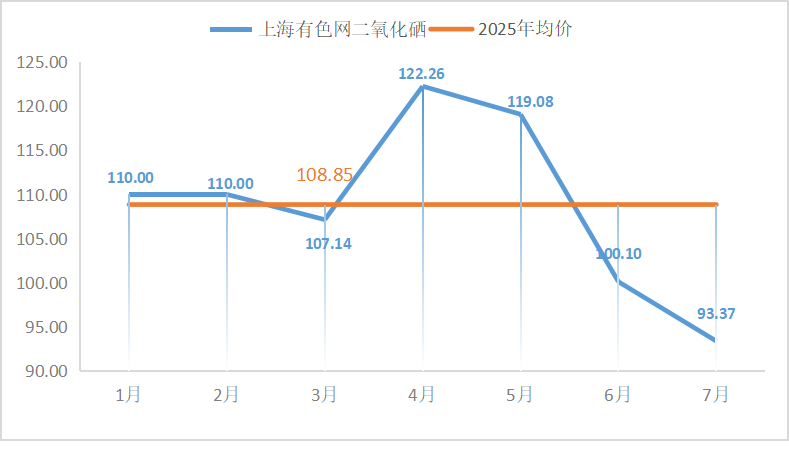

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:畜禽料厂家低库存运行策略,以刚需补库为主;水产养殖旺季维持亚硒酸钠基本需求量。

原料成本支撑一般,预计后期价格暂无上涨可能,建议需求端结合自身库存按需采购。

2.原料方面:

供应方面,国内二氧化硒企业开工率稳定在70%左右,产量无明显波动,但部分企业为清理库存,低价抛售,导致市场供给增加。需求方面下游光伏、玻璃等行业采购积极性不高,多以刚需为主,尤其是光伏行业因阶段性饱和,对二氧化硒需求增长乏力。难以对二氧化硒价格形成有效支撑。短期内二氧化硒价格平稳运行。(上海有色网)

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。受原料成本支撑,本周氯化钴纯粉厂家报价上涨1000元/吨。

饲料行业:高温降低反刍动物采食效率,刚需采购为主。

氯化钴价格后期不排除上涨可能,建议客户结合库存择机备货。

2.原料方面:

供应端方面,考虑到后续"金九银十"传统车市旺季临近,新能源产业链进入备货阶段,镍盐、钴盐仍具上涨预期。冶炼厂报价不断走高;需求端方面,下游企业采买以刚需为主,成交以小批量为主。预计后续氯化钴价格仍将延续上行趋势。(上海有色网)