厂家订单充足,价格坚挺上行

一、金属网价方面

注:8月份第1周指8月4日至8月8日;7月份第5周指7月28日至8月1日

二、宏观信息

(一)本周宏观事件

1.欧盟委员会发言人表示,欧盟将在6个月内暂停实施原定于8月7日对美国生效的关税反制措施。欧盟将继续与美国合作,以敲定一项关于贸易的联合声明。

2.美国7月非农新增就业7.3万远低于预期,前两月数据大幅下修25.8万;7月失业率回升至4.2%,符合预期,前值4.1%;时薪同比涨幅从上修后的3.8%上涨至3.9%。美国就业市场风险可能增加,还没准备提高降息预期。

3.美国供应管理协会周二公布,7月非制造业采购经理人指数(PMI)从6月份的50.8下滑至50.1,经济学家此前预测该指数升至51.5。表明经济依然偏弱,金属价格冲高回落。

(二) 次周宏观事件提示

1. 8月12日美国公布7月CPI数据。

2. 8月15日美国公布8月一年期通胀率预期初值、月密歇根大学消费者信心指数初值。

3. 8月15日美国及俄罗斯于美国阿拉斯加州就俄美关系及俄乌冲突等问题进行会晤。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率94%,环比上涨11%,产能利用率73%,环比上涨5%,在主流厂家订单充足背景下,本周报价较上周上涨50-100元/吨不等。

饲料行业:养殖端利润空间低位,投料积极性暂无明显回升;高温背景下畜禽料种需求低迷,仅南方水产料提供有限支撑。随着上周集团公司及贸易端担忧后期交货紧张进行招标备货,本周交投氛围有所放缓,需求情况较正常周减弱。

化肥行业:北方地区生产厂家基本已停产,部分厂家进行货源储备;南方地区烟草肥部分厂家有招标情况,本周需求与正常周持稳。

出口方面:本周主流航线海运费分化。

南美西航线海运费回落至平稳期水平;南美东海运费继续呈回落趋势,但对于平稳期仍处于高位水平;

澳洲航线海运费持稳为主;非洲航线对比前期上涨局势有所回落;印巴航线受大宗产品需求旺季来临,带动海运费小幅回升。

中南美洲化肥行业进入需求平稳期,其他地区需求较为平稳,饲料方面需求稳定。

主流厂家排单至8月底,部分厂家排单至9月中上旬,叠加原料成本坚挺,不排除价格进一步上涨可能,建议需求端根据自身库存情况提前确定采购计划。

(2)本周七水硫酸锌样本厂家开工率95%,环比上涨9%;产能利用率75%,环比上涨7%,高品质七水锌价格持稳为主,部分副产低含量七水锌因产品指标差异较大报价不一。

化纤行业:化纤厂家生产平稳,周需求与正常周持平。

选矿行业:各地区中大型矿山正常开工,周需求与正常周持平。

出口行业:中南美地区化肥需求较为平稳,澳洲及东南亚地区需求对比前期需求高位有所回落,本周需求较正常周需求持稳。

主流厂家排单至8月底,部分厂家排单至9月上旬,受高温天气结块影响,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率100%,环比上涨9%;产能利用率61%,环比上涨2%,受原料次氧化锌采购紧张局势影响,厂家产能未完全释放,造成市场供应紧张,本周主流厂家报价较上周小幅上涨200元/吨。

饲料行业:在夏季高温环境下,养殖户补栏情绪减弱,活性氧化锌需求维持低迷局面,但集团厂家及贸易端担忧后期价格上涨陆续签单备货,带动氧化锌本周需求较正常周小幅增加。

橡胶行业:橡胶行业仍处于季节性需求淡季,受终端更换情绪不佳影响,轮胎厂家库存高位运行,产能利用率处于近两月低位,橡胶行业需求较为低迷,本周需求较正常周需求减弱。

脱硫行业:目前终端焦化厂及钢厂因生产亏损控产运行,脱硫剂暂无明显更换周期,厂家根据下游接单采购,氧化锌需求较正常周需求持稳。

主流厂家排单至8月下旬,部分厂家排单至9月上旬。建议客户及时关注厂家动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:原料成本高位加之下游各行业采购意愿浓厚,成交系数与上周持平,年后高点不断被刷新。

(2)纯碱:本周价格持稳,东部主流厂家出厂报1250-1350元,中西部主流厂家出厂报1150-1250元。

(3)硫酸:本周各地价格持稳。湖南地区出厂报650-700元/吨;广西地区出厂报660-720元/吨;华北及山东地区出厂报650-780元/吨;东北及蒙东地区出厂报700-900元/吨。

3.锌网价预测:

宏观方面,美联储戴利称降息时机临近且年内降息次数更有可能大于两次,高盛预计美联储将从9月起连续三次降息25个基点,并指出若失业率上升可能降息50个基点,美联储降息预期增强提振金属价格。

基本面方面,供强需弱格局维持不变,需求淡季特征延续,下游刚需采购为主。

预计下周锌价运行区间22500-23000元/吨。(上海有色网)

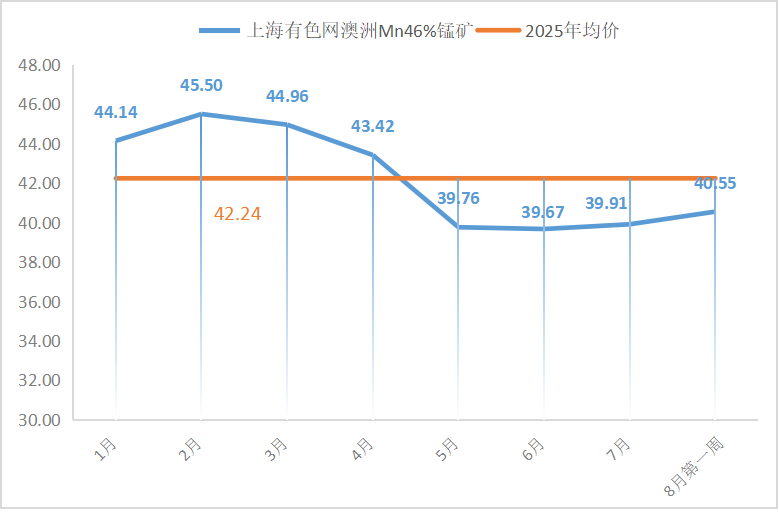

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率86%,产能利用率61%,环比持平,本周主流厂家报价较上周持稳。

饲料行业:南方水产养殖旺季对硫酸锰需求形成一定支撑,对整体需求提振有限。伴随部分厂家检修信息带动,叠加近期货运情况变化,需求端担忧后续交货紧张,采买积极性有回升,本周需求较正常周需求持稳。

化肥行业:仅南方地区烟草肥部分厂家有招标,本周需求较正常周需求持稳。

出口方面:参考硫酸锌出口方面分析

硫酸锰原料成本支撑较强,价格较为坚挺,加之八月底北方港口有“停收货”消息放出,建议北方客户结合自身库存提前采购。

2.原料方面:

锰矿方面:下游南北方合金工厂开工率稳定,合金厂大多维持刚需采购,无大量囤货现象,对锰矿的需求持稳,压价心态仍存。(上海有色网)

硫酸方面:价格持稳为主。湖南地区出厂报650-700元/吨;广西地区出厂报660-720元/吨。

((三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平;本周主流厂家报价与上周持平。

饲料行业:畜禽反刍饲料厂家按需采购;在水产养殖旺季带动下,提振华东、华南地区水产饲料需求,近期部分集团公司招标采购,本周需求较正常周持稳。

铜网价受国际宏观情绪影响较为明显,近期铜网价高位震荡,建议择机采购。

2.原料方面:

宏观方面,美联储降息预期增强对铜价形成提振。

基本面方面呈现供需双弱格局,供应端进口及国产到货量增多,需求端下游采购意愿减弱。

价格方面,宏观仍存不确定性,叠加供需双弱背景,预计下周铜网价运行空间78500-79500元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,产能利用率24%,环比持平。本周报价与上周持稳,存小幅议价空间。

饲料行业:集团公司前期采用长单锁定进行备货;中小客户采买情绪一般,按需采购为主,本周需求较正常周需求持稳。

生产厂家排单至9月中旬,原料七水亚铁供应紧张且价格高位坚挺,在成本支撑及订单相对充足背景下,预计后期一水亚铁价格高位坚挺,建议需求端结合库存择机采购。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:夏季高温背景下导致畜禽采食量下降,厂家多按需采购。水产料厂家处于需求旺季,带动碘酸钙需求量,本周需求较正常周需求持稳。

建议客户结合生产规划及库存需求按需采购。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

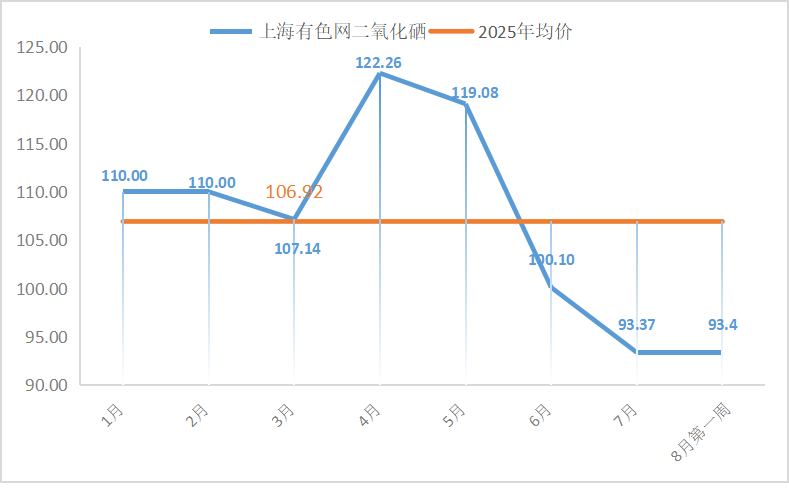

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,受厂家出口订单增加,在交货紧张背景下,本周亚硒酸钠纯粉主流厂家报价较上周上涨2000元/吨。

饲料行业:畜禽料厂家低库存运行策略,以刚需补库为主;水产养殖旺季维持亚硒酸钠基本需求量。

原料成本支撑加强,建议需求端结合自身库存择机采购。

2.原料方面:

进入7月末8月初粗硒资源进入紧张局面,远远高于市场预期。粗硒的价格反弹一定程度上反映了二氧化硒市场的复苏,终端的旺季是否提前有待观察,但市场的信心开始坚定。(上海有色网)

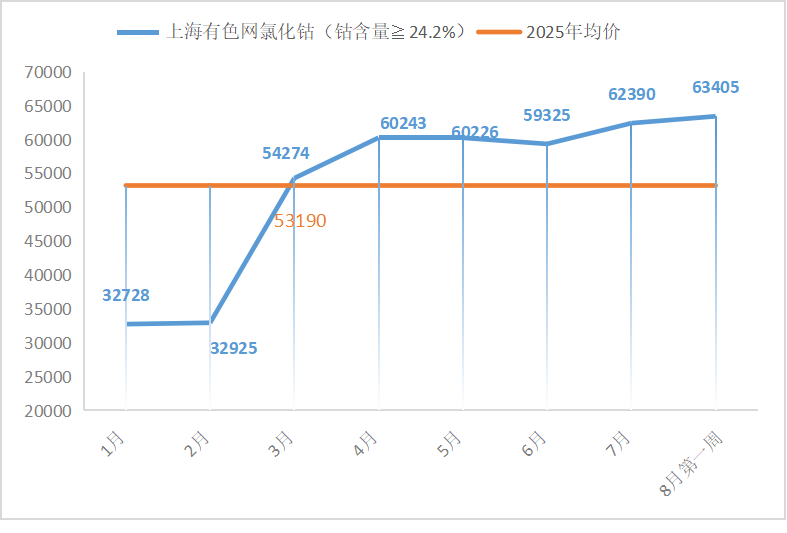

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。本周厂家报价持稳。

饲料行业:近期天气高温天气持续,反刍料头部企业需求相对稳定,主要以刚需采购为主。但伴随立秋后天气逐步转凉,西北地区询单情况有所好转,预计后续需求有所抬头。

氯化钴价格持稳为主,建议客户结合库存择机采购。

2.原料方面:

供应端,上游冶炼厂近期加快原材料采购节奏,保证供应下游需求,然而对未来长期看涨,因此出货心态较为平缓。需求端,下游近期采购情绪有所回转。短期内,预计氯化钴价格或震荡运行。(上海有色网)