一、金属网价方面

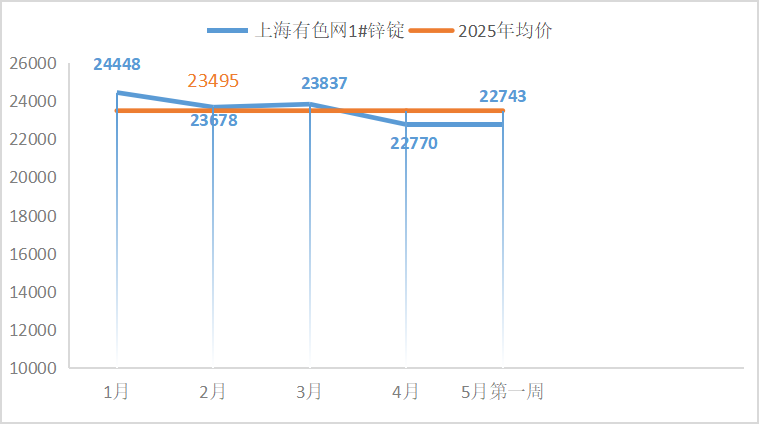

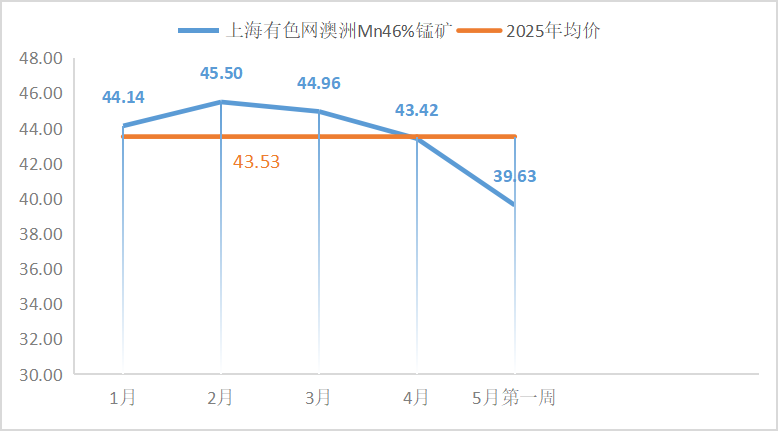

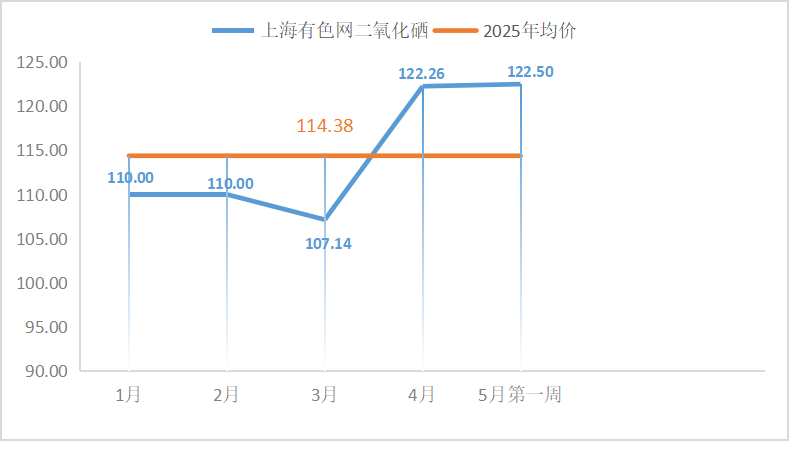

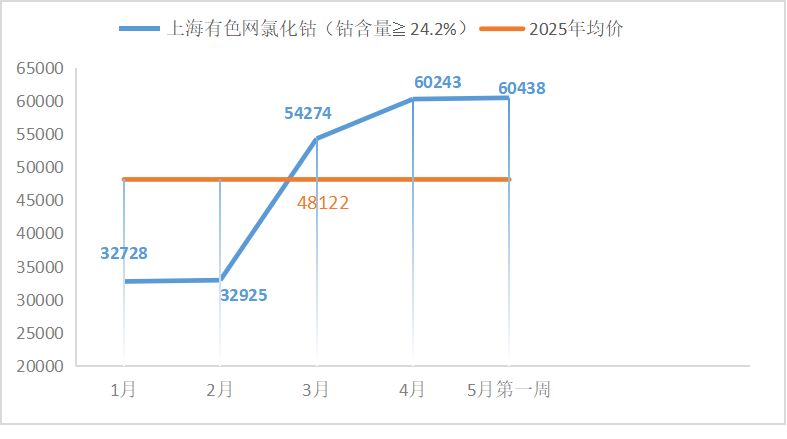

注:5月份第1周指5月6日至5月9日;4月份第5周指4月28日至4月30日(5月1日至5月5日为国家法定节假日暂无报价)

二、宏观信息

(一)本周宏观事件

1.5月8日,美联储宣布将基准利率维持在4.25%-4.50%不变,符合市场预期,连续第三次会议按兵不动。

2.5月2日美国劳工统计局公布4月份美国非农就业人数新增17.7万人,远高于市场预期的13.8万人。

3.国家统计局公布的4月制造业PMI录得51.4,较上月微降0.1个百分点。4月财新中国制造业采购经理人指数(PMI)录得51.1,高于上月0.1个百分点,延续过去11个月以来轻微增长趋势。

4.5月8日三部门发布一揽子金融政策。央行宣布全面降准0.5个百分点,下调政策利率0.1个百分点,降低结构性货币政策工具利率和公积金贷款利率0.25个百分点,设立5000亿元“服务消费与养老再贷款”等。

5.国家统计局5月10日发布数据显示,4月份,CPI环比由上月下降0.4%转为上涨0.1%。PPI环比下降0.4%,降幅与上月相同。

6.美国与英国达成贸易协议,特朗普称对英协议并非模板,10%或是最低,他国关税可能更高。并且美国也表示预计下调对中国进口关税,提振市场宏观情绪。

7.据央视网,美国总统表示,美国与中国将在本周末就贸易问题展开实质性谈判。并称目前对华加征的145%关税已无上调空间,未来势必下调。特朗普称会与中国建立良好的关系。

8.据新华社,当地时间5月10日上午,中美经贸高层会谈在瑞士日内瓦开始举行。

9.周五在岸人民币对美元16:30收盘报7.2461,本周累计上涨171个基点。央行重申,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

1.15日美国公布4月零售销售月率和4月PPI年率/月率。

2.16日美国公布5月一年期通胀率预期初值和美国5月密歇根大学消费者信心指数初值。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率100%,环比持平;产能利用率77%,环比上涨2%,各厂家报价较节前下滑100-150元/吨不等。

饲料行业:部分集团厂家开始招标采购,但贸易端因下游中小饲料厂家逐步进入传统需求淡季,本周需求对比正常周需求下降3-5%。随着厂家库存逐步消化,预测下周需求量与至正常周持平,但整体需求不及一季度。

化肥行业:受五一假期影响,化肥厂家询单情绪减弱。本周需求量较正常周需求下降约3-5%。东北地区仅个别特种肥厂家有临时补单需求;西北地区以催交前期订单为主;内蒙及南方地区特种肥维持按需采购,预计下周随着厂家库存消化加之厂家节后复工,需求与正常周持稳,但不及三四月份。

出口方面:主流航线海运费,南美东及南美西海运费本周持稳,中旬上涨;澳洲航线因出货量缩减,海运费小幅下滑;非洲航线出货尚可,海运费有小幅上涨迹象;印巴航线受地缘冲突影响,部分船公司缩减航次带动海运费上涨,预计后期仍有上涨趋势。

前期三四月份订单逐步发货,国外需求趋于平淡,本周需求对比正常周需求减少3%左右,随着到货逐步消化,国外客户陆续询单,但整体需求不及三四月份,预计下周较正常周需求持稳。

因出口货物需提前7-10天订舱,建议出口客户及时对接货代订舱,避免下旬海运费上涨提升运输成本。

主流厂家排产至6月中旬,五一过后出口询单维持低迷,国内需求暂无明显提振。同时伴随着部分厂家产能扩产加之对于后市需求担忧,不排除价格进一步下降可能,建议各行业按需采购。

(2)本周七水硫酸锌样本厂家开工率88%,环比下降6%;产能利用率70%,环比下降4%。主流厂家报价与节前持平。

化纤行业:化纤厂家生产平稳,本周需求较正常周需求持平。

选矿行业:各地区矿山正常开工,本周周需求与正常需求持平。

出口行业:随着客户前期合同陆续交货,本周需求较正常周下降3%左右,国外客户及贸易商询单较四月下旬有所减弱,预计下周需求较正常周小幅下降。

主流厂家排单至5月下旬,伴随着天气陆续转暖,部分气候潮湿地区面临七水硫酸锌结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率100%,产能利用率66%,环比持平。厂家报价与节前报价持平。

饲料行业:进入五月后仔猪补栏情绪减弱,但集团厂家存栏量较稳定,活性氧化锌按需采购,本周需求较正常周需求下降3%左右,随着厂家库存的消耗,预计下周采购需求恢复至正常周水平。

橡胶行业:本周轮胎行业开工率受假期影响下降,全钢胎开工率降至 49.19%,半钢胎开工率降至76.09%,由于市场对宏观经济形势的担忧以及贸易摩擦等因素,轮胎企业出口接单情况一般,本周需求较正常周小幅下降3-5%左右,预计下周假期检修企业多按计划复工,多数企业将逐步恢复至常规水平,预计下周较正常周需求持稳。

脱硫行业:终端焦化厂五一假期集中更换脱硫剂结束,目前客户催货情况有所好转,脱硫剂厂家陆续跟进夏季高温期更换计划,本周需求较正常周需求持稳,预计下周需求较正常周需求持稳。

氧化锌下游橡胶行业需求较低迷,脱硫及饲料行业较为稳定,主流厂家排单发货,建议需求端客户根据各自规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:受原料钢厂瓦斯灰价格上涨加之下游需求端采购积极性提升,节后成交系数较节前上涨1-2个不等。

(2)纯碱:本周价格持稳为主。东部地区主流厂家出厂报1450-1600元/吨;中西部地区主流厂家报价持稳,出厂报1150-1250元/吨。

(3)硫酸:本周各地区报价分化。广西地区报价下滑50元/吨,出厂报730-780元/吨;湖南地区报价下滑30元/吨,出厂报530-590元/吨;蒙东及东北地区报价小幅上涨20元/吨,出厂报400-520元/吨。华北及山东地区持稳,出厂报550-690元/吨。

3.锌网价预测:

宏观方面,美联储宣布将基准利率维持在4.25%-4.50%不变,符合市场预期,连续第三次会议按兵不动。美国经济前景不确定性进一步增加。

基本面方面,随着进口锌锭的流入补充,市场对锌锭供应宽松预期持续,而消费表现平平,基本面对锌价支撑不足,预计锌网价维持区间震荡运行,运行区间22800-23400元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率73%,环比下降9%;产能利用率66%,环比下降13%,某厂家设备检修带动本周开工率及产能利用率下滑。受五一节后硫酸价格下滑带动原料成本支撑减弱,加之节后需求低迷,本周主流厂家报价较节前下滑约50元/吨。

饲料行业:下游饲料企业及养殖户在节前集中补库,进入五月后终端养殖需求低迷,带动本周需求对比正常周小幅下降3-5%,随着厂家库存消耗,预计下周需求恢复至正常水平。

化肥行业:本周需求较正常周下降3%,东北地区化肥厂家进入尾声,各厂家消化库存为主,虽南方地区水溶肥陆续采购,但需求拉动有限,随着厂家库存消耗,预计下周需求较正常周需求持稳为主。

出口方面:国外客户维持前期合同发货为主,节后询单低迷,本周需求较正常周下降约5%左右,下周国外客户及贸易商陆续恢复询单,预计下周需求较正常周需求持稳。

随着广西及湖南等主流地区硫酸价格下降,原料成本支撑减弱,加之节后询单低迷,不排除后期价格进一步下滑可能,建议各行业客户结合库存按需采购。

2.原料方面:

锰矿方面:目前港口锰矿小幅累库,下游多数合金厂维持低库存生产。锰矿市场悲观情绪浓厚。市场暂无利好因素,锰矿现货价格偏弱运行。(上海有色网)

硫酸方面:本周价格下降为主。广西地区报价下滑50元/吨,出厂报730-780元/吨;湖南地区报价下滑30元/吨,出厂报530-590元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率40%,环比持平,本周主流厂家报价与节前持平。

饲料行业:市场需求延续淡季特征,下游企业按需采购为主。受生猪存栏量同比减少的影响,叠加五一假期后补栏情绪降温,需求端整体备货节奏放缓,主要采取低库存运营策略。本周需求对比正常周下降约3%。随着需求端库存陆续消耗,叠加端午备货前置,预测下周需求端较正常周需求持平。

铜网价节后震荡运行为主,更多受宏观方面的影响,在原料价格不稳定的情下,建议客户按需采购。

2.原料方面:

宏观方面,美联储连续第三次维持利率不变,声明中强调通胀和失业率上升的风险走高。鲍威尔高呼不确定性因素以及继续观望等待的成本很低,表示不急于降息,美元指数走高压制铜价。

基本面方面,从需求端来看,市场采购情绪尚可,但实际成交寥寥,且下游存在压价采购现象,整体需求表现为谨慎观望。

价格方面,待情绪消化,预计下周运行空间为78000-82000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率50%,环比下降50%,产能利用率23%,环比下降22%,某厂家因原料受限停产,导致本周开工率及产能利用率大幅下降。受原料七水亚铁供应紧张影响,部分厂家报价较节前上涨100元/吨。

饲料行业:硫酸亚铁价格处于相对高位,受生猪存栏量同比减少的影响,需求端低迷状态延续,节后价格上调后供需端博弈初现,本周需求较正常周下降约8-10%,但随着需求端库存逐步消耗,预计下周需求有所好转,但不及正常周。

五一过后钛白粉厂家因销售不佳停产运行。原料七水亚铁供应紧张局势凸显,不排除后期一水亚铁涨价可能,建议需求端结合库存择机采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致钛白粉厂家开工率处于相对低位,七水亚铁供应紧张局势较前期进一步加剧。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:受节前需求端备货影响,节后整体采购积极性放缓,部分贸易商节后陆续采购。目前市场供需关系相对稳定,预计下周需求量与正常周持平。

部分厂家交货紧张局面未得到明显缓解,建议客户结合生产及库存需求提前1-2周确定采购计划。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:节前部分贸易商备货,节后需求相对冷清,带动本周需求较正常周需求下降约2%。随着库存消化,预计下周与正常周需求持平。

亚硒酸钠价格短期稳定,建议需求端结合自身库存提前1-2周确定采购计划。

2.原料方面:

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价持稳。

饲料行业:反刍饲料厂家需求平淡,加之节前备货影响,本周需求较正常周需求小幅下降1-3%,预计下周需求或较正常周持稳。

原料价格不排除上涨的可能,建议客户多关注价格走势,合理规划库存。

2.原料方面:

五一节后,供应商的惜售情绪强烈,氯化钴价格有望继续高位运行。(上海有色网)

如需进一步交流行情信息,请联系周经理:15933617080