一、金属网价方面

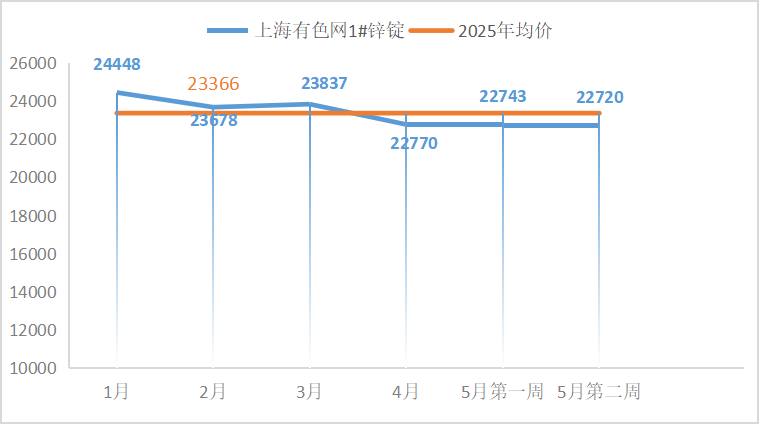

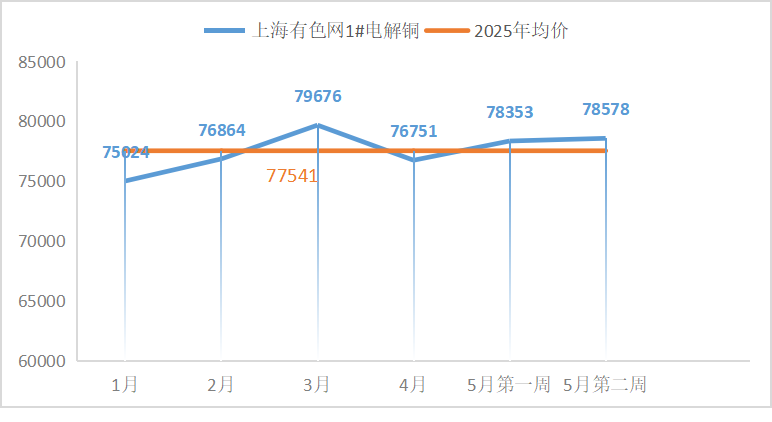

注:5月份第2周指5月12日至5月16日;5月份第1周指5月5日至5月9日(5日为法定假日,无报价)

二、宏观信息

(一)本周宏观事件

1.美国调整对华加征关税,于美东时间5月14日凌晨0时01分,撤销对中国商品加征的共计91%的关税,调整实施34%的对等关税措施,其中24%的关税暂停加征90天,保留剩余10%的关税。同时,美方还将对中国小额包裹的国际邮件从价税率由120%下调至54%,撤销原定于6月1日起将从量税由每件100美元调增为200美元的措施。

2.美国4月CPI同比上涨2.3%,为2021年2月以来最小涨幅,低于市场预期的2.4%。数据发布后,市场对美联储降息预期增强,金融市场和股票市场也因此出现相应波动,带动有色金属价格上涨。

(二)次周宏观事件提示

1.19日中国公布4月社会消费品零售总额同比、4月规模以上工业增加值同比,同天国新办就国民经济运行情况举行新闻发布会。

2.22日法国、德国、欧元区、英国公布5月制造业PMI初值,当天欧洲央行发布4月货币政策会议纪要。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率100%,环比持平;产能利用率80%,环比上涨3%,各厂家报价持稳。

饲料行业:目前养殖板块集团厂家为保证年度出栏目标,存栏量稳定,招标采购。中小饲料厂家及贸易端因终端养殖效益不佳,按需采购,与正常周需求持平,但不及一季度。

生猪板块因仔猪价格高位,终端养殖补栏积极性减弱;蛋禽及肉禽、反刍因养殖亏损,部分中小养殖场减量带动需求减少;水产方面随着生产旺季来临,需求较前期增强。

化肥行业:东北地区仅个别特种肥厂家有临时补单需求;西北地区交付前期订单,个别厂家追加订单;内蒙及南方地区特种肥按需采购。与正常周需求持平。

出口方面:本周主流航线海运费上涨。受中美谈判利好,贸易风波减弱影响,实际下旬主流航线海运费持续上涨。

随着一季度订单发货,货物进入终端仓库,美洲地区需求趋于平淡,预计下周需求较正常周下降。

主流厂家排产至6月中旬,各行业需求无亮眼表现。若需求无利好支撑,不排除价格下降可能,建议各行业按需采购。

(2)本周七水硫酸锌样本厂家开工率94%,环比上涨6%;产能利用率75%,环比上涨5%。主流厂家报价无变动。

化纤行业:化纤厂家生产平稳,本周需求较正常周需求持平。

选矿行业:各地区矿山正常开工,本周周需求与正常需求持平。

出口行业:随着客户前期订单陆续入库,询单较为清淡,本周需求较正常周小幅下降3%。六月澳洲地区化肥进入采购旺季,预计需求增加较正常周持平。

主流厂家排单至6月上旬,随着气温升高,部分气候潮湿地区面临结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率91%,环比下降9%;产能利用率64%,环比下降2%。厂家报价无变动。

饲料行业:高价仔猪限制补栏情绪,整体市场仔猪成交量有限。集团厂家存栏量稳定,活性氧化锌按需采购,需求与正常周持平。

橡胶行业:受欧盟对轮胎行业反倾销消息影响,本就处于淡季的橡胶行业再次“雪上加霜”,客户维持按需采购为主,预计下周需求与正常周持平。

脱硫行业:脱硫剂厂家跟进终端焦化厂夏季高温期更换计划,周需求较正常周持稳。

主流厂家排单至6月中旬,各行业需求产品标准不同,建议需求端客户及时关注库存,根据各自规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:本周次氧化锌成交系数持稳运行,但仍处于近三月高位。

(2)纯碱:本周价格持稳为主。东部地区本周主流厂家出厂报1450-1600元/吨;中西部地区主流厂家报价持稳,出厂报1150-1250元/吨。

(3)硫酸:本周价格以稳为主。广西地区报价下滑30元/吨,出厂报700-750元/吨;湖南地区报价持稳,报530-590元/吨;蒙东及东北地区报价持稳,报400-520元/吨;华北及山东地区持稳,出厂报550-690元/吨。

3.锌网价预测:

宏观方面,美国4月零售销售增速放缓,PPI月率意外走低,经济数据疲软,前期因贸易关税缓解的乐观情绪有所消退。

基本面方面,因进口锌锭流入及锌价高位且淡季影响下,下游谨慎采购,社会库存累增,同时部分冶炼厂检修进入尾声,供应增量预期增加,锌价冲高回落。预计锌网价运行区间22800-23400元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率73%,产能利用率66%,环比持平,厂家报价稳定。目前广西地区全范围内开展环保检查,后期不排除生产成本增加造成的价格上涨。

饲料行业:因终端养殖效益不佳,畜禽养殖量有所缩减,逐步进入淡季,集团及中小户按需采购,周需求无较大变化与正常周持平。

化肥行业:本周需求为正常周水平,东北地区化肥厂家消化库存为主,预计后期无批量采购计划,南方地区水溶肥按需采购,预计下周需求较正常周需求持稳。

出口方面:国外客户维持前期合同发货,新单较少,随着六月澳洲地区化肥行业逐步采购,预计下周需求较正常周需求小幅增长。

随着广西主流地区硫酸价格下滑,加之节后询单低迷,对价格的支撑减弱,但环保方面不稳定因素加强,价格的走势仍需密切关注,建议各行业客户结合库存按需采购。

2.原料方面:

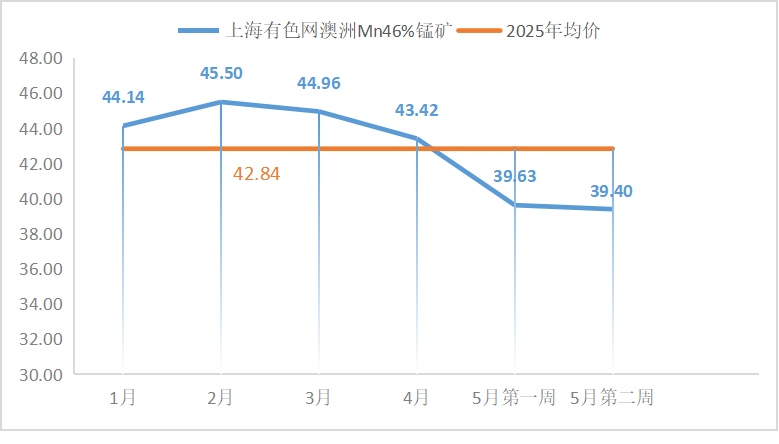

锰矿方面:锰矿价格虽最近行情稍有反弹上涨,但涨幅空间相对有限,市场缺乏持续涨价支撑动力,风向标钢厂招标询价不及预期,整体谨慎观望氛围较为浓厚。(上海有色网)

硫酸方面:广西地区报价下滑30元/吨,出厂报700-750元/吨;湖南地区报价持稳,出厂报530-590元/吨

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率40%,环比持平,本周铜网价上涨,厂家生产成本呈显著的上升态势,主流厂家报价较上周上涨200元/吨。

饲料行业:进入传统淡季,中小饲料厂家需求较清淡,需求变化不大,与正常周需求持平。

受中美关系缓和影响,不排除后期铜网价进一步上涨可能,建议客户择机采购备货。

2.原料方面:

宏观方面,美元指数走低;国内方面,李强表示,把做强国内大循环作为推动经济行稳致远的战略之举,宏观利好信息提升铜网价。

基本面方面,截至5月15日周四,SMM全国主流地区铜库存较周一增加0.89万吨,较上周四增加1.19万吨,结束连续10周周度去库。中美贸易关系短暂缓解的情况下,铜材加工企业出口订单暂时回升至没有加征关税前的水平,并没有额外的新增订单,对铜消费暂时没有超出预期。

预计铜网价运行空间为78000-82000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率25%,环比下降25%,产能利用率22%,环比下降1%,主流厂家报价无变化。

饲料行业:需求低迷,客户按需采购,本周较正常周需求下降约5%,预计下周需求较正常周小幅下降。

钛白粉厂家因销售不佳,被动减停产。原料七水亚铁供应紧张局势进一步加剧,不排除后期涨价可能,建议需求端结合库存择机采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致钛白粉厂家开工率处于相对低位,七水亚铁供应紧张局势延续,七水亚铁价格维持至近三月高位水平。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:目前供需关系相对稳定,预计下周与正常周需求持平。

碘酸钙价格较稳定,建议客户结合生产及库存需求提前1-2周确定采购计划。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

亚硒酸钠价格短期持稳为主,建议需求端结合自身库存提前1-2周确定采购计划。

2.原料方面:

进入5月上半月后,由于近期终端方面需求仍旧表现出淡季趋势。叠加不少厂家开始招标粗硒,原料端供应宽松,硒价整体略有走弱,但仍需时间传导至亚硒酸钠。

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价持稳。

饲料行业:反刍饲料厂家需求平淡,客户按需采购,周需求与正常周持平。

氯化钴原料价格后期不排除上涨可能,建议客户择机采购备货。

2.原料方面:

从供应角度来看,由于海外钴原料的运输周期问题尚未完全解决,冶炼厂在报价上仍保持谨慎,没有出现低价抛售的情况。

从需求角度观察,下游四氧化三钴企业的采购节奏放缓,预计第三季度新能源汽车销售旺季可能带动下游企业的补库存带动需求回升,氯化钴后期市场价格维持高位震荡。(上海有色网)

四、数据来源

(一)产品下游各行业淡旺季

各行业对不同产品需求有所变化,淡旺季为行业普遍认知的时间段。

(二)正常周需求量

各行业选取具有代表性的终端厂家,根据次月产量得出不同产品的需求量,并划分到周度,作为标准数据。

正常周需求量由标准数据结合市场情况综合判定得出,每月基础数据不同,对应的周需求量不是固定数据。

文章标注正常周需求量为各行业五月预计需求量,不代表年度平均周需求。

如需进一步交流行情信息,或对数据有异议,请联系周经理:15933617080