需求有转弱迹象,短期供需双弱或成常态

发布时间:

2025-06-02 09:13

注:5月份第4周指5月26日至5月30日;5月份第3周指5月19日至5月23日

二、宏观信息

(一)本周宏观事件

1.5月26日美国总统特朗普表示,欧盟请求将关税谈判期限延长至7月9日,他已同意这一请求。此次延期显示,双方仍希望保留协商空间,以避免贸易紧张局势升级。

2.5月28日法国通胀意外跌至五年新低,欧洲央行6月降息概率飙升。法国5月CPI同比上涨0.6%,创下五年来新低。

3.当地时间5月28日,美联储公布联邦公开市场委员会(FOMC)5月6日至7日的会议纪要。会议纪要显示,美联储同意将联邦基金利率目标区间维持在4.25%-4.5%之间。经济前景的不确定性进一步加剧,失业率上升和通胀上升的风险有所上升。

4.5月30日美国联邦上诉法庭暂时终止下级法院推翻特朗普大部分关税措施的裁定,允许特朗普关税暂时继续有效。具体关税政策有待跟进落实。

5.美国商务部最新公布数据,美联储最青睐的通胀指标——4月核心PCE物价指数同比上涨2.5%,符合预期为四年多来最小涨幅。“超级核心通胀指标”——不包括住房和能源的核心服务成本也跌至四年来最低,为自2020年4月以来首次环比下降。数据发布后,交易员仍押注美联储将在9月降息。

6.周五在岸人民币对美元16:30收盘报7.1953,本周累计跌58个基点。今年以来,人民币对美元即期汇率累计升值约1.4%。

1.货币政策方面:欧洲央行将举行货币政策会议,欧元区经济前景的评估及未来政策走向,将对欧元汇率及欧洲金融市场产生重要影响。

2.经济数据方面:美国将公布至5月17日当周初请失业金人数、5月标普全球制造业和服务业PMI初值,这些数据能反映美国就业市场和制造业、服务业的运行状况,对全球金融市场产生影响。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率100%,环比无变动;产能利用率75%,环比上涨2%,各厂家议价灵活性增强。

饲料行业:与正常周需求持平。据行业摸索,随着气温升高畜禽采食量减少5-10%,生猪养殖集团厂家出栏节奏加快,需求支撑减弱;水产料方面逐步进入到需求旺季;按需采购为主。受假日影响,预计下周需求较正常周略下降。

化肥行业:东四省需求进入尾声,西北地区个别厂家根据新接订单临时采购,南方地区特种肥按需采购,周需求与正常周持平。

出口方面:本周主流航线海运费持续上涨,受中美谈判利好市场信息未完全消化,船公司借机炒作提升海运费。

本周需求较正常周下降约3%,南美洲地区肥料进入需求平淡期加之海运费持续上涨,国外客户观望情绪浓厚,预计下周需求较正常周下降。

生产厂家因自身情况,对于后续接单情绪不尽相同,排产情况自6月底至7月初。下游各行业需求平淡,不排除价格下降可能,建议按需采购。

(2)本周七水硫酸锌样本厂家开工率80%,环比下降9%;产能利用率72%,环比下降3%。主流厂家报价较上周持稳。

化纤行业:化纤厂家生产平稳,本周需求较正常周需求持平。

选矿行业:各地区矿山正常开工,本周周需求与正常需求持平。

出口行业:本周需求较正常周小幅下降3%。后期出口需求无明显提振,预计下周需求较正常周需求小幅下降。

主流厂家排单至6月中下旬,随着气温的升高,部分气候潮湿地区面临结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率91%,环比上涨9%;产能利用率56%,环比上涨7%,由某厂家复工带动。主流厂家报价无变动。

饲料行业:截至2025年4月末,全国能繁母猪存栏量4038万头,环比下降1万头。规模场因成本压力优先自繁自养,控制外销比例,头部企业对氧化锌刚性需求。需求较正常周持平。

橡胶行业:半钢胎企业外贸出货压力不减,国内市场出货平淡,库存周转天数走高至45天以上;全钢胎企业整体表现平稳,目前橡胶行业客户按需采购为主,预计下周需求与正常周持平。

脱硫行业:脱硫剂厂家跟随终端焦化厂夏季高温期更换计划,周需求较正常周持稳。

主流厂家排单至6月中下旬,各行业需求产品指标不同,建议客户及时关注库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:成交系数持稳,但仍处于近三月高位。

(2)纯碱:本周价格持稳为主。东部地区主流厂家报1450-1600元/吨;中西部地区主流厂家报1150-1250元/吨。

(3)硫酸:本周湖南地区价格上涨,其他主流地区价格持稳。湖南地区报价小幅上涨20元/吨,报570-630元/吨;广西地区出厂报600-650元/吨;华北及山东地区出厂报570-710元/吨;蒙东及东北地区出厂报400-520元/吨。

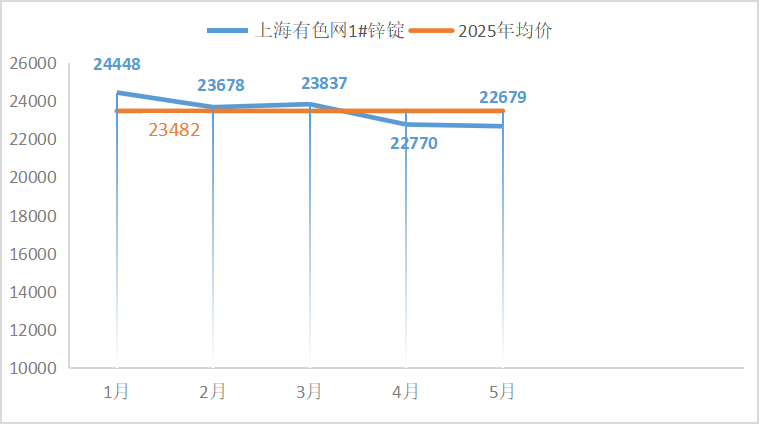

3.锌网价预测:

宏观方面,特朗普暂停对欧盟征收高关税,市场避险情绪有所回落。美元指数上行,带动有色金属价格普涨。

基本面方面,4 月锌精矿进口量大超预期达到49万吨以上,且部分进口矿已经运至国内,冶炼厂原料库存高企下,矿资源相对宽松,前期检修的冶炼厂本周陆续恢复,叠加进口锌继续补充,供应端相对宽松,从库存去库上来看表明消费仍显韧性。

预计锌网价运行区间22500-23000元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率82%,产能利用率76%,环比持平,本周主流厂家报价较上周下降50元/吨。

饲料行业:随着传统需求淡季到来,畜禽采食量下降影响整体需求情况,华东、华南地区6月进入水产投苗高峰期,有望带动硫酸锰集中采购。预计6月上旬饲料级硫酸锰需求呈现“总量平稳、结构分化”特征。

化肥行业:本周需求与正常周持平,东北地区化肥厂家陆续进入需求尾声,南方地区水溶肥按需采购,6月上旬西北地区土豆肥有阶段性增量预期,但整体呈现减量趋势。

出口方面:厂家订单相对充足,但随着海运费的持续性上涨,抑制需求较正常周下降3%左右。

考虑到广西地区环保检查不确定性对于后期供应影响,建议各行业客户结合库存择机采购备货。

2.原料方面:

锰矿方面:锰矿价格稳中小幅回落下跌,行情基本回归至涨价之前状态。(全球合金网)

硫酸方面:湖南地区报价小幅上涨20元/吨,报570-630元/吨;广西地区报价持稳,出厂报600-650元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率40%,环比持平,主流厂家报价无变化。

饲料行业:猪料需求疲软,硫酸铜按需采购为主;水产料需求增加,带动部分需求量,本周需求与正常周持平。

市场处于“供需双弱”状态,建议客户按需采购。

2.原料方面:

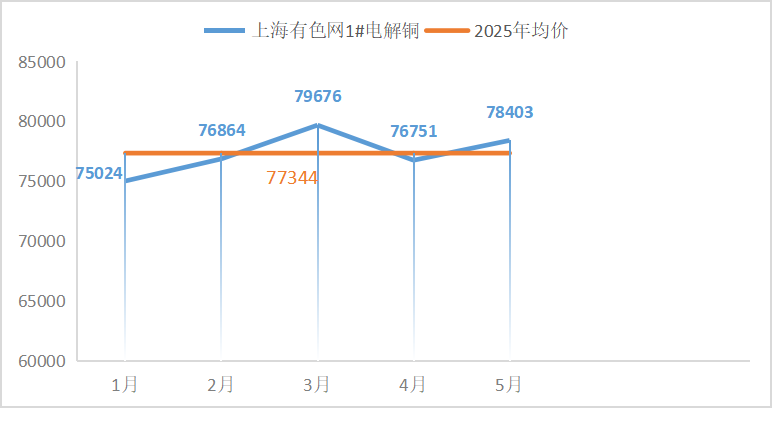

宏观方面,美联储会议纪要:失业率和通胀风险有所上升,灵活平均通胀目标在高风险环境中的益处已减弱,但市场乐观地认为贸易协议将改善美国经济前景,推升美元指数连续上涨,压制铜价。

基本面方面,铜价仍然居高,下游消费情绪走弱,未见端午节备库订单释放,同时进口铜持续到货。

综合来看,美元指数直线上涨,压制铜价,但LME注册仓库的铜库存已降至近一年来的最低水平,预计下周铜价止跌企稳,运行空间为78000-79000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率25%,产能利用率20%,环比持平,硫酸亚铁价格持续高位,主流厂家报价无变化。

饲料行业:刚需采购为主,部分需求端节前备货意愿增强。硫酸亚铁呈“供需双弱”特征,预计下周需求较正常周持稳。

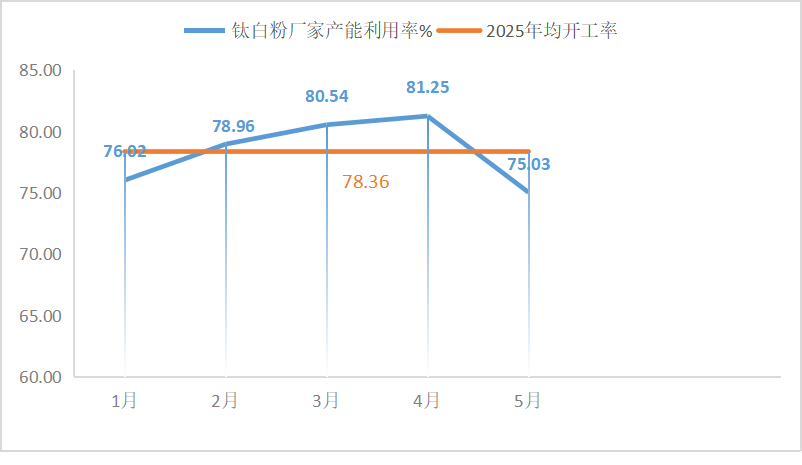

钛白粉因销售不佳,部分厂家被动减停产。原料七水亚铁供应紧张局势无改观,七水亚铁价格出现不同程度上涨,支撑一水亚铁涨价可能性增加,建议需求端结合库存择机采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致钛白粉厂家开工率处于相对低位,七水亚铁供应紧张局势延续,本周部分地区七水亚铁价格上涨30-50元/吨。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家供应紧张状况得到缓解,报价持稳。

饲料行业:广东、福建等地6月水产投苗高峰期启动,配合饲料产量有增量预期,带动碘酸钙需求上涨。

目前市场呈现“报价坚挺、需求偏弱”特征,建议客户结合生产及库存需求提前1-2周确定采购计划。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

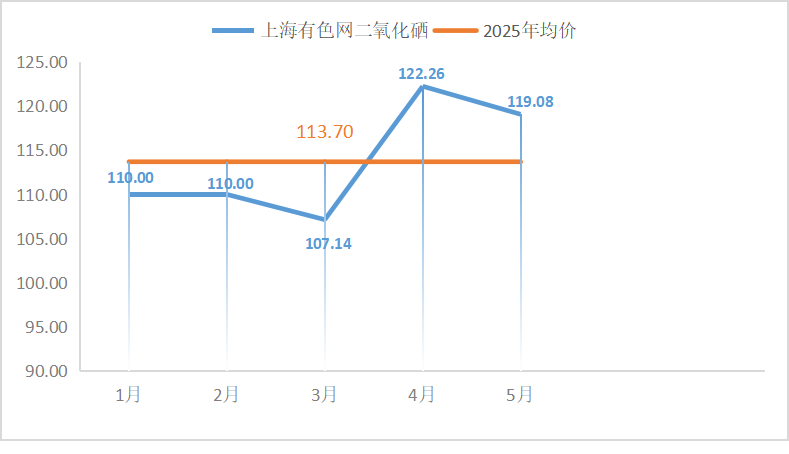

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳,存小幅议价空间。

饲料行业:需求疲软,客户按需采购为主。预计下周较正常周持平。

亚硒酸钠价格短期有下降可能,建议需求端结合自身库存按需采购。

2.原料方面:

近期铜冶炼厂粗硒招标较多,导致粗硒和二硒价格小幅下降,受原料端粗硒价格下滑带动,本周亚硒酸钠原料价格呈现小幅下降趋势。(上海有色网)

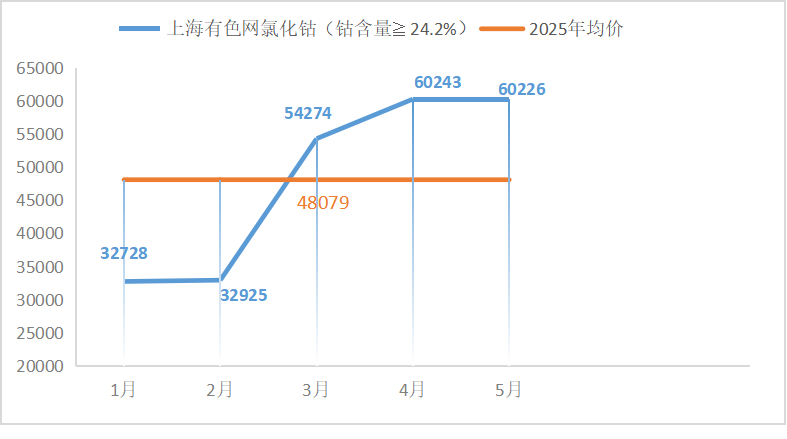

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价持稳。

饲料行业:反刍方面西北牧区集约化养殖扩张,支撑刚性需求,周需求与正常周持平。

氯化钴原料价格后期不排除上涨可能,建议客户择机采购备货。

2.原料方面:

从供应端来看,冶炼厂价格坚挺,没有低价出货意愿。从需求端来看,主要按需采购,市场情绪仍显冷清。然而,由于原材料短缺问题尚存,市场看涨情绪较高,预计氯化钴价格将继续在高位波动。(上海有色网)

相关产品

相关新闻

暂无数据