出口减弱,内需低迷,供需双弱延续

发布时间:

2025-06-09 09:18

注:6月份第1周指6月2日至6月6日;5月份第4周指5月26日至5月30日(6月2日为法定假日暂无报价)

二、宏观信息

(一)本周宏观事件

1.美国5月ADP就业人数增加3.7万人,为自2023年3月以来的最低水平,远逊预期的11.4万人,前值为6.2万人。数据公布后,投资者对未来降息的预期大幅上升。

2.美国5月ISM服务业PMI指数49.9,不及预期的52,4月前值为51.6,指数将近一年来首次陷入萎缩。

3.欧元区综合PMI终值至50.2,仍略高于50的分水岭,显示出欧洲经济比最初估计的更具韧性。德国服务业活动加速下滑,创30个月新低。

4.特朗普宣布6月4日钢铝关税提高至50%,进口自英国钢铝关税仍维持在25%。

5.中国5月财新制造业PMI录得48.3,大幅低于预期的50.7以及前值50.4。这是财新制造业PMI自2024年10月以来首次低于荣枯线。

1.6月9日,公布中国5月CPI年率,当天公布美国5月纽约联储1年通胀预期。

2.6月11日,美国公布5月CPI数据。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率82%,环比下降18%;产能利用率66%,环比下降9%,部分厂家因环保影响停产带动数据下降。本周各厂家报价与端午节前持平,但议价灵活性增强。

饲料行业:与正常周需求持平。主流饲料集团6月上旬开始招标,贸易商前期观望情绪减弱;同时中小饲料厂因库存消耗至低位,本周陆续询单采购,市场成交温和回升。生猪存栏量仍处历史高位;禽料受终端消费疲软影响,反刍饲料因养殖亏损扩大,采购量维持低迷;水产料逐步进入消费旺季,但因养殖端对后市价格预期谨慎,按需采购为主,未出现集中备货现象。目前呈现“需求弱稳,按需采购”特征,预计下周需求较正常周持稳。

化肥行业:较正常周需求持平。东四省需求进入尾声,西北及南方地区个别厂家根据新接订单零星采购,整体化肥行业需求较五月减弱30-50%不等,预计下周需求与正常周持平。

出口方面:本周南美西航线受船公司接单不佳影响,海运费有小幅回落迹象,但仍处于年后高位;非洲航线受船公司航运数量缩减影响,海运费小幅上涨,其他航线与上周持平运行。与货代公司沟通,因船公司报价高位,实际接单不佳,预计下旬各航线海运费试探性回落以获取更多订单。

受近期海运费波动较大影响,客户发货意愿减弱,个别客户询价意愿有所增加。南美及中美地区肥料需求进入平淡期,澳洲肥料需求逐步恢复,周需求较正常周持稳。

生产厂家因自身情况,对于后续接单情绪不尽相同,排单自6月底至7月上旬不等,下游各行业需求平淡,不排除价格下降可能,建议按需采购。

(2)本周七水硫酸锌样本厂家开工率85%,环比上涨5%;产能利用率74%,环比上涨2%。主流厂家报价较上周持稳。

化纤行业:化纤厂家生产平稳,本周需求较正常周需求持平。

选矿行业:各地区矿山正常开工,本周周需求与正常需求持平。

出口行业:本周需求较正常周持稳。南美洲及中美地区肥料需求进入平淡期,但随着澳洲肥料市场逐步恢复采购,预计下周需求较正常周持稳。

主流厂家排单至6月中下旬,随着气温的升高,部分气候潮湿地区面临结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率91%,产能利用率56%,环比持平。个别厂家有检修预期,主流厂家报价较端午节前上涨300-500元/吨不等。

饲料行业:较正常周需求持平,头部猪企存栏量仍处历史高位,仔猪料中氧化锌添加量维持刚性需求。

橡胶行业:进入需求淡季,受终端更换情绪减弱影响,全钢及半钢胎厂家产能利用率低位运行,半钢胎环比下降8.46%,全钢胎环比下降5.15%,目前橡胶行业客户按需采购为主,预计下周需求与正常周持平。

脱硫行业:脱硫剂厂家跟随终端焦化厂夏季高温期更换计划,周需求较正常周持稳。

主流厂家排单至6月下旬,建议客户及时关注厂家动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:成交系数维持近三月高位。

(2)纯碱:本周价格持稳为主。东部地区主流厂家报1450-1600元/吨;中西部地区主流厂家报1150-1250元/吨。

(3)硫酸:本周东北地区价格上涨,其他主流地区价格持稳。东北及蒙东地区小幅上涨30元/吨,出厂报550-750元/吨;湖南地区出厂报570-630元/吨;广西地区出厂报600-650元/吨;华北及山东地区出厂报570-710元/吨。

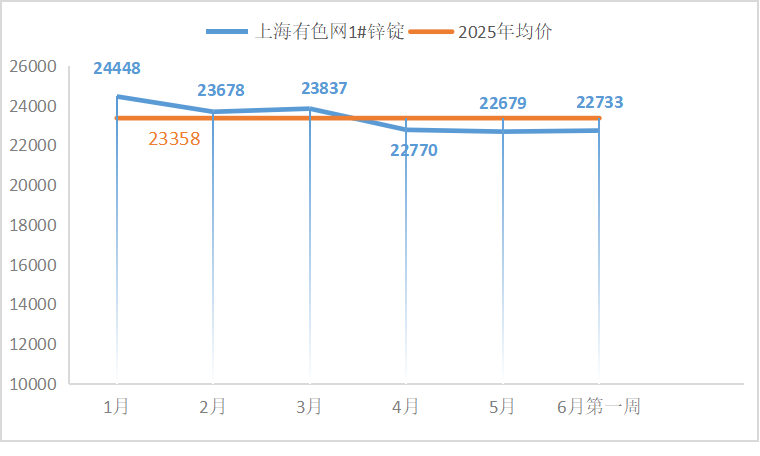

3.锌网价预测:

宏观方面,中国制造业PMI回升,但整体仍处收缩区间,非制造业PMI小幅回落,服务业延续扩张。中美贸易摩擦阶段性缓和,但不确定性仍存。

基本面方面,原料供应保持宽松,加工费保持在3500元附近,国内炼厂保持稳定的盈利状态,5月进口锌锭大量流入,国内冶炼厂产能逐步恢复,预计6月锌锭供应仍偏强,供应端压力下锌价涨幅有限。

预计锌网价运行区间22500-23000元/吨。

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率63%,环比下降19%,产能利用率61%,环比下降15%,部分厂家设备检修停产带动数据变化。受下游需求不佳拖累,本周主流厂家报价较上周下降50元/吨。

饲料行业:随着传统需求淡季到来,畜禽采食量下降影响整体需求情况,水产料进入需求旺季,带动硫酸锰集中采购,符合市场预期;随着贸易端及中小饲料厂库存逐步消耗,本周询单有所好转。预计6月上旬饲料级硫酸锰呈“需求弱复苏”特征。

化肥行业:较正常周需求持平。东四省需求进入尾声,但6月初土豆肥集中采购,符合市场预期;西北及南方地区个别厂家有临时采购需求,整体化肥行业需求较五月减弱30-50%不等。

出口方面:较正常周需求持平。各厂家虽有订单,但因海运费高位客户发货情绪减弱。南美洲及中美地区肥料需求进入平淡期,澳洲肥料市场逐步恢复采购。

硫酸价格对生产成本形成支撑,供应端挺价意愿强烈,建议需求端结合库存情况择机进行采购。

2.原料方面:

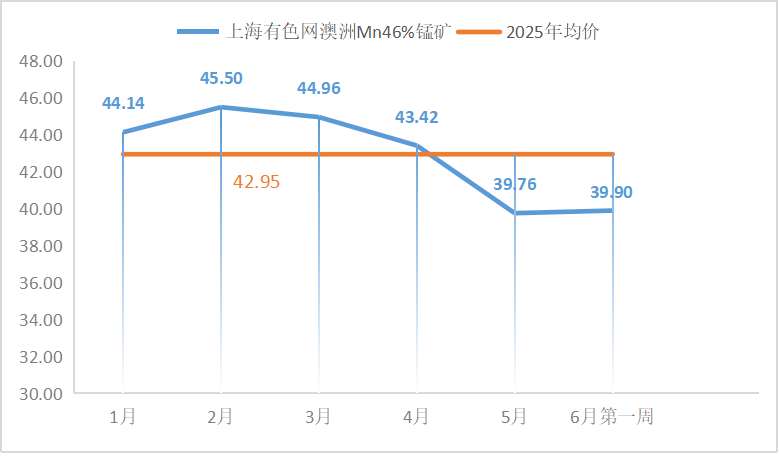

锰矿方面:锰矿市场继续偏弱小幅震荡走跌,主要还是受下游锰合金价格下跌影响。(全球合金网)

硫酸方面:价格持稳。湖南地区出厂报570-630元/吨;广西地区出厂报600-650元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率40%,环比持平,主流厂家报价无变化。

饲料行业:全国生猪存栏维持历史高位,但二次育肥严控导致大猪存栏缩减,下游按需补库为主;华东、华南地区6月进入水产投苗高峰期,带动增量。近期询单情况有所好转,呈现“供强需弱”特征。预计下周需求与正常周持平。

硫酸铜价格较为稳定,建议客户按需采购。

2.原料方面:

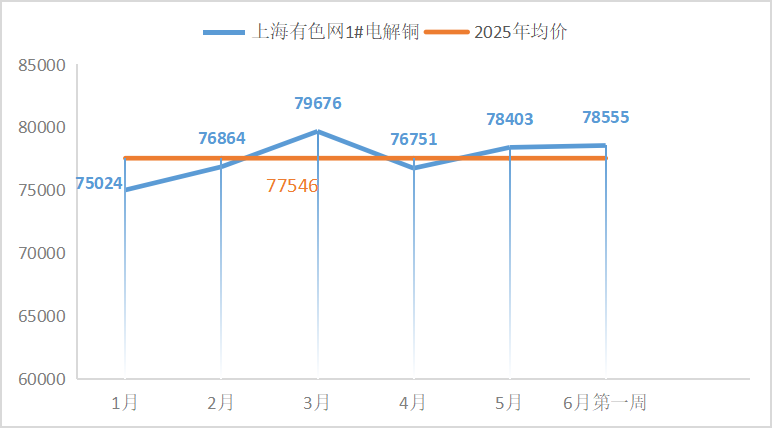

宏观方面,5月美国ADP全国就业数据公布后,特朗普再次呼吁美联储主席鲍威尔降低利率,美元指数下跌重回六周低点,利多铜价。

基本面方面,从供应端来看,主流的铜货源十分紧缺,持货商因货源紧俏,低价出货意愿极低。

综合来看,美元指数直线上涨,压制铜价,但LME注册仓库的铜库存已降至近一年来的最低水平,预计下周铜价震荡运行,运行空间为78000-79000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,环比上涨50%,产能利用率39%,环比上涨19%,部分地区厂家开工带动产能回升。硫酸亚铁价格维持近三月高位,主流厂家报价无变化。

饲料行业:端午节前部分集团客户在主流厂家上涨报价信息影响下进行采购,中小饲料厂家及贸易端按需采购。节后某厂家低价接单带动部分贸易客户采购,预计下周需求较正常周持稳。

原料七水亚铁供应紧张局势无改观,原料端支撑一水亚铁价格高位,建议需求端结合库存择机采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致钛白粉厂家开工率处于相对低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:广东、福建等地6月水产投苗高峰期启动,带动需求增长。目前主流厂家供应紧张情况得到缓解,周需求较正常周持稳。

目前碘酸钙价格较为平稳,建议客户结合生产及库存需求提前1-2周确定采购计划。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳,有小幅议价空间。

饲料行业:市场呈现“供强需弱”特征。周需求较正常周持平。

亚硒酸钠价格弱势运行,不排除价格进一步下行的可能性,建议需求端结合自身库存按需采购。

2.原料方面:

目前硒价处于3年来的历史低位,整体硒的成本制约不少厂家目前无法再更多降低出货价格,但由于近期市场不少厂家的硒品招标较多,导致粗硒和二硒价格走弱,受原料端粗硒价格下滑带动,本周亚硒酸钠原料价格维持弱势运行。(上海有色网)

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价持稳。

饲料行业:反刍方面西北地区牧区集约化养殖扩张,支撑刚性需求,周需求与正常周持平。

氯化钴原料价格后期不排除上涨可能,建议客户择机采购备货。

2.原料方面:

氯化钴供应端主要冶炼厂报价仍保持坚挺,表现出一定的惜售情绪;从需求端来看,下游企业主要进行刚需采购,且普遍拥有一定的钴盐库存,询价较少,观望气氛浓厚。

尽管如此,由于原材料短缺问题依然存在,市场看涨情绪依旧较高且趋于一致。预计下周,氯化钴现货价格将持续高位波动,难以下滑。(上海有色网)

相关产品

相关新闻

暂无数据