宏观情绪多空博弈,后期消费能否提振

发布时间:

2025-06-16 09:13

注:6月份第2周指6月9日至6月13日;6月份第1周指6月2日至6月6日(6月2日为法定假日暂无报价)

二、宏观信息

(一)本周宏观事件

1.中国5月CPI同比降0.1%,环比由增转降。

2.美国5月未季调CPI年率 2.4%,前值2.3%;未季调核心CPI年率2.8%,前值2.8%。随后特朗普再次呼吁美联储降息100个基点。

3.中美经贸磋商机制首次会议6月9日在英国伦敦开始举行,双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。

1.10日公布美国5月纽约联储1年通胀预期、4月批发销售月率。

2.12日公布美国5月未季调CPI年率、5月季调后CPI月率、5月季调后核心CPI月率、5月未季调核心CPI年率。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率83%,环比上涨1%;产能利用率66%,环比上涨2%。部分厂家出于自身规划调整报价,较上周下降50-100元/吨不等。

饲料行业:与正常周需求持平。饲料集团厂家按需采购,中小饲料厂及贸易端因库存降至周内库存,市场成交开始升温。

6月高温天气抑制养殖端补栏积极性,部分养殖户主动降低密度或推迟补栏,导致禽料需求偏弱。白羽肉鸡苗供应过剩,但养殖端受高温和毛鸡价格压制,补栏意愿不足,进一步抑制禽料消耗。

水产料进入消费旺季,但因养殖端对后市预期谨慎,按需采购。

生猪方面5月底规模场商品猪存栏量3564.03万头,受限于生猪价格持续低迷,养殖端主动减重出栏,抑制饲料需求量。

化肥行业:与正常周需求持平。东三省需求进入尾声,内蒙部分地区土豆肥带动需求有所提振,但增量有限;西北及南方地区个别厂家根据新接订单零星采购,化肥行业需求逐步进入尾声。

出口方面:本周主流航线海运费涨跌不一。

南美东、非洲、澳洲航线因部分船公司有“停船”现象,造成仓位紧张,带动海运费上涨。

南美西、印巴航线受船公司接单不佳影响,海运费开始回落,但相较于运输平稳期海运费仍处高位。

近期海运费上涨幅度超过客户认可范围,发货意愿减弱,加之南美及中美地区肥料需求进入平淡期,本周出口需求较正常周持稳。

各生产厂家规划不尽相同,排产周期不一,部分厂家排至7月上旬,主流厂家排单至7月中下旬至月底,下游各行业需求平淡,价格弱势运行为主,建议按需采购。

(2)本周七水硫酸锌样本厂家开工率90%,环比上涨5%;产能利用率78%,环比上涨4%。个别厂家产能扩充,带动数据变化,主流厂家报价较上周下降50-100元/吨。

化纤行业:化纤厂家生产平稳,本周需求较正常周需求持平。

选矿行业:各地区矿山正常开工,本周周需求与正常需求持平。

出口行业:本周需求较正常周持稳。南美洲及中美地区肥料需求进入平淡期,预计下周需求较正常周持稳。

主流厂家排单至6月下旬,随着气温的升高,部分气候潮湿地区面临结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率73%,环比下降18%;产能利用率48%,环比下降8%。个别厂家检修带动数据下降,主流厂家报价较上周持稳。

饲料行业:2025年1-4月新生仔猪数量连续环比增长,叠加养殖集团主动出栏仔猪平衡利润,市场供应持续宽松。同时二次育肥补栏近乎停滞,叠加夏季消费淡季终端需求疲软,仔猪采购积极性骤降。周需求情况与正常周持平。

橡胶行业:进入传统需求淡季,全钢及半钢胎厂家库存周转维持在45天以上,库存处于相对高位,目前橡胶行业客户按需采购为主,预计周需求与正常周持平。

脱硫行业:脱硫剂厂家跟随终端焦化厂夏季高温期更换计划,周需求稳定。

主流厂家排单至6月下旬至7月中旬,因各厂家产品品质不一,建议客户及时关注厂家动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:部分地区受环保因素影响,厂家开工率处于年后低位,次氧化锌成交系数维持近三月高位。

(2)纯碱:本周价格小幅回落。东部地区价格下滑50元/吨,主流厂家报1350-1500元/吨;中西部地区价格下滑20-30元/吨,主流厂家报1120-1220元/吨。

(3)硫酸:本周各地价格走势分化。湖南地区小幅上涨20元/吨,出厂报590-650元/吨;广西地区小幅上涨20元/吨,出厂报620-670元/吨;东北及蒙东地区持稳,出厂报550-750元/吨;华北及山东地区持稳,出厂报570-710元/吨。

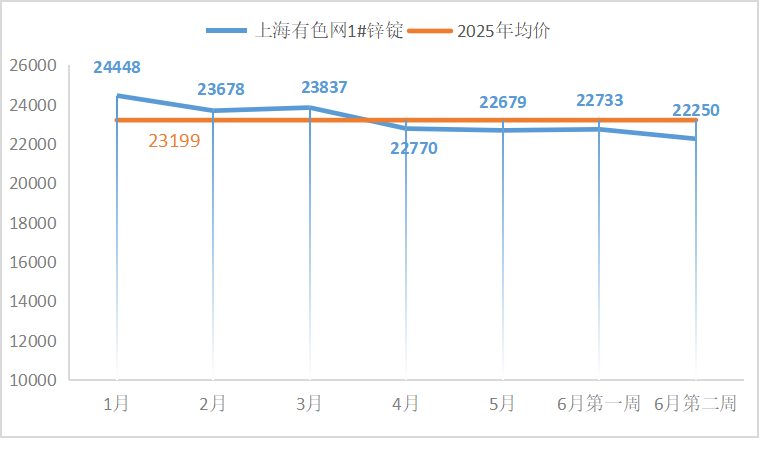

3.锌网价预测:

宏观方面,虽然美国CPI数据全线低于预期,市场降息预期提高,但国际环境依然严峻,且市场关注中美谈判更多细节。

基本面方面,供应端压力增加,进口锌锭仍有到货。下游消费季节性淡季,社会库存持续累库,市场看跌情绪较浓。

预计锌网价运行区间22300-22800元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率73%,环比上涨10%,产能利用率66%,环比上涨5%,本周主流厂家报价持稳。

饲料行业:较正常周需求持稳。水产料进入需求旺季,带动硫酸锰需求有所增量,但在行业传统淡季背景下,畜禽因存栏量低和采食量下降,需求低迷;前期硫酸锰价格回落后,贸易端及中小饲料厂交易活跃度有提升。预计6月下旬饲料级硫酸锰需求弱复苏。

化肥行业:东四省需求进入尾声,仅内蒙地区土豆肥有需求,符合市场预期;西北及南方地区个别厂家有临时采购需求,周需求与正常周持平。

出口方面:较正常周需求持平,海运费超预期上涨,终端及贸易端亏损加剧,发货不积极。伴随着海运费下降预期,预计后续情况会有所好转。

硫酸价格小幅上涨,各厂家报价坚挺,建议需求端结合库存情况择机进行采购。

2.原料方面:

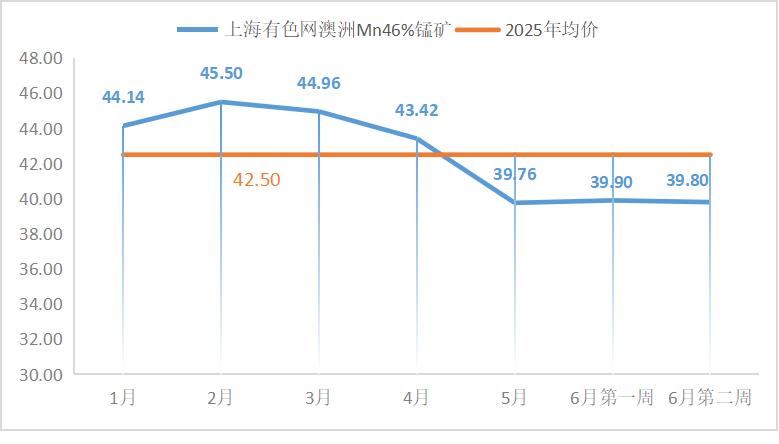

锰矿方面:锰矿市场近期或因盘面走强价格稍显稳定,但目前矿价向上支持性一般,不排除有个别低价出货或影响整体成交价格。(我的钢铁网)

硫酸方面:价格上涨。湖南地区涨20元/吨,出厂报590-650元/吨;广西地区涨20元/吨,出厂报620-670元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率40%,环比持平,受金属铜网价上涨影响,本周主流厂家报价上涨100-200元/吨。

饲料行业:二次育肥严控导致大猪存栏缩减,采购以刚需补库为主;华东、华南地区6月进入水产投苗高峰期,带动硫酸铜需求增量。近期询单活跃度有提升,但仍为供强需弱局面。周需求情况与正常周持平。

目前北方地区果树杀菌迎来硫酸铜需求旺季,硫酸铜价格起伏不定,建议客户结合自身库存按需采购。

2.原料方面:

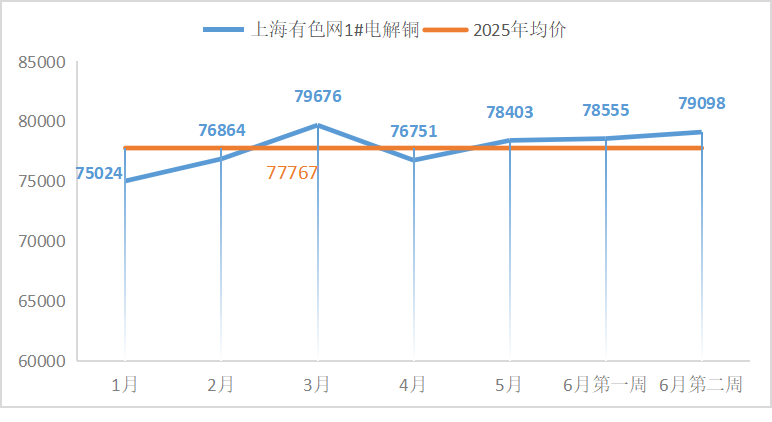

宏观方面,美国5月CPI全线爆冷,美联储降息预期增加,美元指数走低,但市场对未来经济前景的担忧加重,同时存在美国对铜加关税的担忧情绪,铜价承压。

基本面方面,供应方面金属铜货源仍不宽松,同时高铜价下市场交投活跃度一般。

综合来看,随美元指数疲软运行,铜价企稳为主,预计铜网价运行空间为78000-80000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,产能利用率39%,环比无变化。部分厂家报价较上周上涨100-150元/吨。

饲料行业:随着主流厂家价格上调,需求端担忧价格的持续上涨,采购积极性有所恢复,贸易端存惜售情绪。预计下周需求较正常周持稳。

部分厂家排单至7月中上旬,原料七水亚铁供应紧张局势无改观,原料端支撑一水亚铁价格调涨,建议需求端结合库存择机采购备货。

2.原料方面:

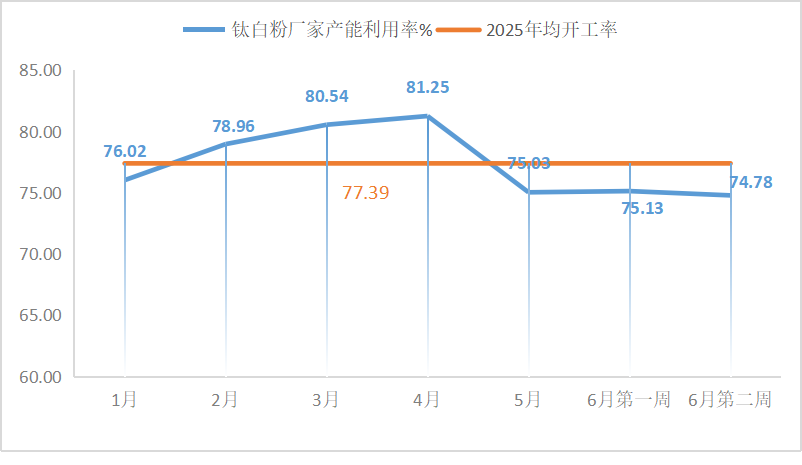

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价无变化。

饲料行业:广东、福建等地6月水产投苗高峰期启动,带动需求增量,但不足以支撑整体需求量的减少。预计周需求较正常周持稳。

目前碘酸钙价格较为稳定,建议客户结合生产及库存需求提前1-2周确定采购计划。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价小幅下滑,部分厂家存议价空间。

饲料行业:采购意愿偏弱,周需求较正常周持平。

亚硒酸钠在下游需求没有明显提振前提下,不排除价格进一步下行的可能性,建议需求端结合自身库存按需采购。

2.原料方面:

目前硒价处于3年来的历史低位,由于近期市场不少厂家的硒品招标较多,导致供应增量,受原料端粗硒价格下滑带动,本周亚硒酸钠原料价格维持弱势运行。(上海有色网)

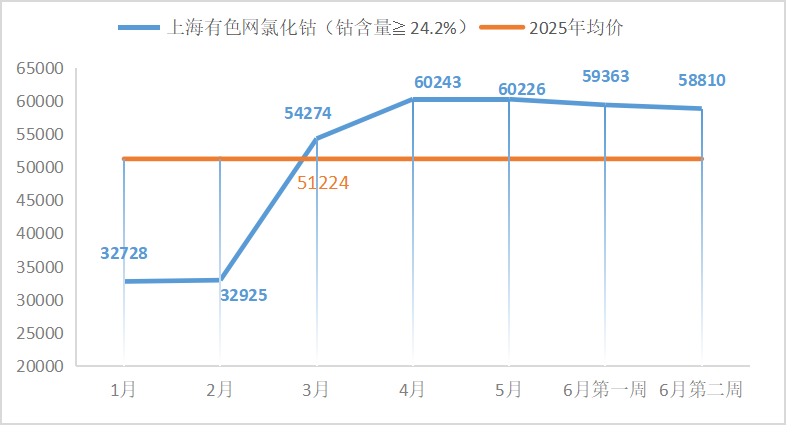

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价下滑,维持弱势运行。

饲料行业:反刍牧区集约化养殖扩张,支撑刚性需求,周需求与正常周持平。

氯化钴价格后期不排除进一步下降可能,建议客户结合库存按需采购。

2.原料方面:

青山集团新增1.5万吨钴产能已于本年度逐步投产。若下半年刚果(金)出口政策松动可能形成集中到港压力,印尼新增产能的释放节奏亦影响库存消化进程。市场对远期供应宽松的预期,不排除价格进一步下滑可能。

相关产品

相关新闻

暂无数据