供应强势,需求低迷,市场面临新调整

发布时间:

2025-06-23 09:09

注:6月份第3周指6月16日至6月20日;6月份第2周指6月9日至6月13日

注:6月份第3周指6月16日至6月20日;6月份第2周指6月9日至6月13日二、宏观信息

(一)本周宏观事件

1.国家统计局6月17日发布的宏观经济数据显示,5月份社会消费品零售总额同比增长3.7%,全国规模以上工业增加值同比增长5.6%,货物进出口总额同比增长8.6%,1至5月份全国固定资产投资同比增长4.0%。数据表明,我国经济延续回升向好态势,生产稳定增长,需求持续恢复,整体经济运行总体平稳。

2.6月18日-19日,2025陆家嘴论坛在上海举办,央行宣布八项重磅金融开放举措,宏观释放一定利好消息。

3.美国商务部当地时间17日公布数据显示,美国5月零售销售额环比下降0.9%,降幅高于市场普遍预期。

1.6月23日2027年FOMC票委、旧金山联储主席戴利将参加西部经济协会国际第100届年会的货币政策见解专题小组讨论,其言论会对金融市场产生影响。

2.6月25日,美联储主席鲍威尔在参议院委员会就半年度货币政策报告作证词陈述。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率83%,产能利用率66%,环比持平。报价与上周持稳,部分厂家因产品品质与下游行业需求有一定差异,开始有库存产生。

饲料行业:进入到传统饲料淡季,6月高温天气抑制养殖端补栏积极性,部分养殖户主动降低密度或推迟补栏,导致需求偏弱,与本月正常周需求持平。

水产料进入消费旺季,对整体需求提升有限。

受限于生猪价格持续低迷,养殖端主动减重出栏,抑制饲料需求量。

反刍料受天气高温,牛羊应激性反应,采食量受限。

集团公司按月采购为主,部分公司担忧硫酸锌后续涨价集中采购。中小饲料厂以及贸易端按需采购。

化肥行业:土豆肥进入采购旺季,重点化肥生产地区逐步进入到传统淡季,主要根据新接订单零星采购。

出口方面:本周主流航线海运费涨跌不一。南美东、非洲航线,海运费持续上涨;澳洲及印巴航线本周持稳;南美西航线海运费持续回落,恢复至运输平稳期海运费。

大部分航线海运费仍维持高位运行,导致客户发货意愿减弱,加之南美及中美地区肥料需求进入平淡期,本周出口需求较正常周持稳。

各生产厂家规划不尽相同,排产周期不一,部分厂家排至7月上旬,主流厂家排单至7月中旬至7月底,下游各行业需求平淡,价格弱势运行为主,建议按需采购。

(2)本周七水硫酸锌样本厂家开工率90%,产能利用率78%,环比持平。主流厂家报价较上周持稳。

化纤行业:化纤厂家生产平稳,本周需求较正常周持平。

选矿行业:各地区矿山正常开工,本周需求与正常周持平。

出口行业:南美洲及中美地区肥料需求进入平淡期,预计下周需求较正常周持稳。

主流厂家排单至7月中旬,随着气温的升高,部分气候潮湿地区面临结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率73%,产能利用率48%,环比持平。主流厂家报价持稳。

饲料行业:近期有关部门召开了生猪生产调度会,出了具体的生猪生产调控目标,将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头。叠加夏季消费淡季终端需求疲软,仔猪采购积极性下降。周需求情况与正常周持平。

橡胶行业:橡胶轮胎厂家开工率持续下降至近三月低位。轮胎经销商库存高位,补货能力不足。目前橡胶行业客户按需采购为主,预计下周需求与正常周持平。

脱硫行业:脱硫剂厂家跟随终端焦化厂夏季高温期更换计划,周需求稳定。

主流厂家排单至7月中旬,因各行业客户需求产品品质不一,建议客户及时关注厂家动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:次氧化锌厂家因环保原因开工率持续低位,短期无复工计划,次氧化锌成交系数维持近三月高位。

(2)纯碱:本周价格下调50-100元/吨。东部地区主流厂家报1250-1400元/吨;中西部地区主流厂家报1000-1100元/吨。

(3)硫酸:华北及山东地区小幅上涨20元/吨,出厂报590-730元/吨。其余地区价格持稳为主,湖南地区出厂报590-650元/吨;广西地区出厂报620-670元/吨;东北及蒙东地区出厂报550-750元/吨。

3.锌网价预测:

宏观方面,美国5月零售销售低于预期但消费者支出仍然受到稳健薪资增长的支撑,美元指数先跌后涨,同时伊朗以色列局势仍较为紧张,带动锌价重心上移。

基本面方面,受季节性消费淡季影响,当前下游需求逐渐转淡,市场对供给端仍存增量预期。

预计沪锌短期维持偏弱震荡局面,运行区间21800-22400元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率73%,产能利用率66%,环比持平。本周主流厂家报价持稳。

饲料行业:需求情况与正常周持平。上旬国内需求疲软出口不及预期,价格开始缓慢下调,近期价格接近一年来低位,刺激采购回暖。部分公司担忧原料价格持续上涨带动硫酸锰价格反弹,有集中备货的情况。

化肥行业:较正常周需求持平。东三省仅内蒙地区土豆肥有采购预期;西北及南方地区个别厂家有临时采购需求。

出口方面:主流海运费维持高位,终端及贸易端发货积极性下降。近期部分航线海运费呈现下降趋势,叠加客户库存逐步消耗,近期发货情况有所好转,预测后续出货情况较本周有进一步好转迹象。

各厂家报价持稳为主,建议需求端结合库存情况择机采购。

2.原料方面:

锰矿方面:锰矿价格小幅回升,多方消息刺激整体黑色盘面反弹,矿商低价出货意愿有所减弱,工厂采购询盘议价难度增加,不过整体波动幅度仍旧有限。(我的钢铁网)

硫酸方面:价格持稳为主。湖南地区出厂报590-650元/吨;广西地区出厂报620-670元/吨

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率40%,环比持平,受原料蚀刻液采购紧张及个别厂家减量影响,硫酸铜报价坚挺,暂无议价空间。

饲料行业:二次育肥严控导致大猪存栏缩减,硫酸铜刚需补库为主;华东、华南地区6月进入水产投苗高峰期,带动硫酸铜需求量。

近期江西、甘肃地区厂家农业和出口接单较为密集,交货紧张情况加剧,带动饲料级硫酸铜供应紧张,市场交投氛围回暖。

北方地区果树杀菌迎来硫酸铜需求旺季,但硫酸铜价格起伏不定,建议客户结合自身库存按需采购。

2.原料方面:

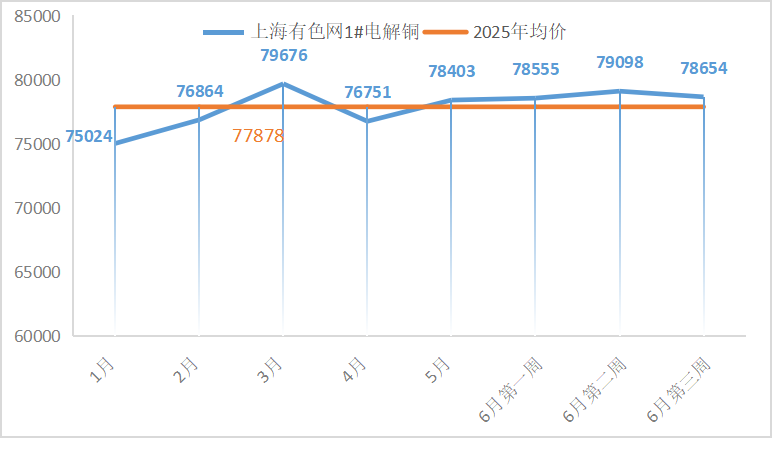

宏观方面,受美国零售数据影响,美元指数趋弱,但随着市场消化数据后,美元扭转跌势,铜价先涨后跌。

基本面方面,尽管近期俄罗斯货源有所补充,但因难以被下游普遍采购,导致流通现货紧张。

预计下周铜网价运行空间为78500-79000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,产能利用率39%,环比无变化。本周主流厂家暂停报价。

饲料行业:受主流厂家暂停报价影响,客户担忧后期价格上涨,本周询单积极性有所提升,预计下周需求较正常周持稳。

部分厂家排单至7月中上旬,原料七水亚铁供应紧张局势无改观,加之近期七水亚铁价格上涨,原料端支撑一水亚铁价格调涨,预计后期一水亚铁价格短期内暂无回落空间,建议需求端结合库存择机采购备货。

2.原料方面:

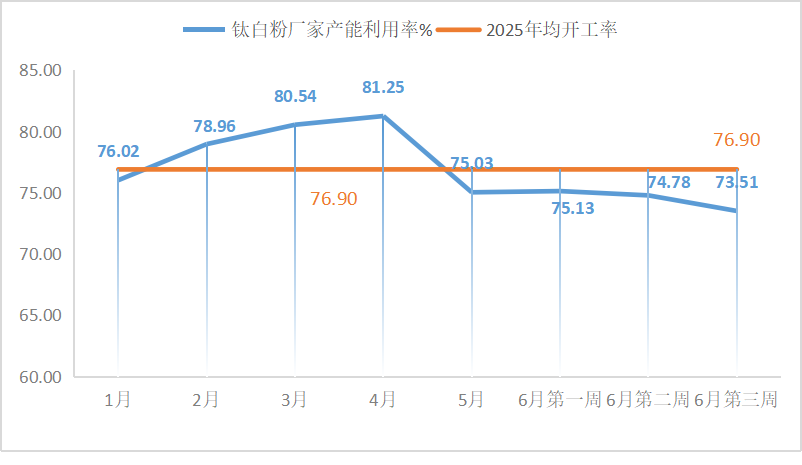

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续,部分地区七水亚铁报价上涨50元/吨。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价无变化。

饲料行业:需求呈现“水产强、畜禽弱”的分化格局,需求状况与本月正常周持平。

饲料行业进入传统需求淡季,建议客户结合生产及库存需求按需采购。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价止跌企稳。

饲料行业:受前期价格下行影响,饲料厂家采购意愿偏弱,周需求较正常周持平。

亚硒酸钠价格止跌企稳,建议需求端结合自身库存按需采购。

2.原料方面:

近期市场铜冶炼厂硒品招标较多,导致供应增量,受原料端粗硒价格下滑带动,本周亚硒酸钠原料价格维持弱势运行。(上海有色网)

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价止跌企稳。

饲料行业:反刍牧区集约化养殖扩张,支撑刚性需求,周需求与正常周持平。

氯化钴价格止跌企稳,建议客户结合库存按需采购。

2.原料方面:

供应格局结构性分化明显:头部冶炼厂维持报价稳定,持货挺价心态坚决;少部分厂商存在低价成交情况。需求端,下游企业库存水平相对充足,市场维持观望状态,氯化钴现货价格将继续呈现高位震荡走势,回调空间较为有限。(上海有色网)

相关产品

相关新闻

暂无数据