价格再度攀升,交投氛围回暖

一、金属网价方面

注:8月份第4周指8月25日至8月29日;8月份第3周指8月18日至8月22日

二、宏观信息

(一)本周宏观事件

1.国家发改委不断完善扩内需政策举措,带动有色金属价格回升。

2.美元走软叠加9月降息预期支撑金属价格走强。

(二) 次周宏观事件提示

1.9月1日公布中国8月标普全球制造业PMI。

2.9月4日美国公布8月ADP就业人数和8月非农生产率初值。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率83%,环比持平;产能利用率68%,环比下降3%,部分厂家设备故障带动数据下滑。本周低氯产品在交货紧张影响下报价较上周上涨100元/吨。

饲料行业:生猪行业,截止至上半年末,全国生猪存栏42447万头,同比增幅为2.2%,生猪供应总体充裕;8月全国产蛋鸡存栏量持续增加,7月底存栏量达13.56亿只,同比增幅6.19%,为2021年以来最高值。

畜禽存栏量支撑微量元素需求,伴随天气转凉动物采食量逐步回升,叠加高校开学提振消费,本周需求较正常周需求小幅增加。

化肥行业:烟草肥生产季节来临,形成部分需求;其他部分厂家有淡储备货计划;本周需求较正常周持稳。

出口方面:本周主流航线海运费上涨为主,南美洲航线船公司“减船”,南美西航线上涨500美金/柜,南美东航线上涨200美金/柜;澳洲航线在圣诞备货预期下,海运费上涨200-300美金/柜;印巴航线上涨100美金/柜;非洲航线无变化。

出口饲料行业大型集团厂家季度招标为主,部分小型客户及贸易端根据订单采购,饲料行业需求较为平稳。

出口化肥行业,澳洲目前处于需求旺季;南美洲、印巴及非洲地区需求较为平稳;中美洲随着雨季来临,需求有增加预期。

主流厂家排单至9月中下旬,部分厂家排单至10月上旬,叠加原料成本坚挺及各行业需求复苏,预计一水锌价格小幅上涨,建议需求端根据自身库存采购备货。

(2)本周七水硫酸锌样本厂家开工率91%,环比持平;产能利用率75%,环比几乎持平,高品质七水锌价格持稳为主,部分副产低含量七水锌因产品指标差异较大报价不一。

化纤行业:化纤厂家生产平稳,周需求与正常周持平。

选矿行业:各地区中大型矿山正常开工,周需求与正常周持平。

出口行业:见硫酸锌出口化肥行业分析。

主流厂家排单至9月下旬,高品质货源供需较平衡,预计后期高品质七水锌价格波动不大,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率82%,环比下降9%;产能利用率47%,环比下降12%。部分厂家检修带动数据下滑,本周主流厂家报价较上周持稳。

饲料行业:目前仔猪市场供应充足,但需求端疲软。当前补栏的仔猪出栏时间集中在2026年2-3月,正值需求淡季,市场预期悲观。同时养殖端亏损加剧(8月盈利均值为-28.97元/头),叠加疫病风险和影响,仔猪供大于求的局面短期内难以改善。本周需求较正常周需求持稳。

橡胶行业:半钢轮国内四季胎市场需求平淡,渠道常规补货为主,雪地胎询价较多;全钢胎国内需求偏弱,部分区域矿山、工程作业受安全性影响,或存暂停可能,本周需求较正常周需求持稳。

脱硫行业:终端钢厂及焦化企业因环保限产及利润压力共存,主动减产增多。脱硫剂生产厂家本周对活性氧化锌需求较正常周小幅下降。

主流厂家排单至9月下旬,部分厂家有停产情况,厂家交货紧张,预计后期活性氧化锌价格上涨,建议客户及时关注厂家生产动态和自身库存采购备货。

2.原料方面:

(1)次氧化锌:原料成本高位加之下游各行业采购积极性不减,厂家涨价意愿浓厚,成交系数维持月内高位。

(2)纯碱:本周价格持稳为主,东部主流厂家出厂报1200-1300元/吨,中西部主流厂家出厂报1100-1200元/吨。

(3)硫酸:本周各地价格持稳。湖南地区出厂报650-700元/吨;广西地区出厂报660-720元/吨;华北及山东地区出厂报650-780元/吨;东北及蒙东地区出厂报700-900元/吨。

3.锌网价预测:

宏观方面,美联储独立性危机引发的市场避险情绪升温。冲击了市场对美联储政策稳定性的信心。

基本面方面,国内供给端供应较为充足,“金九银十”传统旺季即将到来,叠加海外库存不断降低,预计沪锌维持偏弱运行,后续关注消费实际情况。

预计下周锌价运行区间22000-22500元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率81%,环比上涨10%;产能利用率42%,环比下降2%,虽部分厂家复工带动开工率有所上升,但主要厂家停产造成产能利用率下降。在厂家交货紧张背景下,本周报价上涨50-100元/吨不等。

饲料行业:随着天气转凉畜禽采食量回升,加之开学季来临肉蛋奶终端需求提振,养殖情绪回暖,带动饲料行业有向好发展预期。

化肥行业:烟草肥生产季节来临,形成部分需求支撑,复合肥及水溶肥厂家暂无需求;本周需求较正常周持稳。

出口方面:澳洲及中美洲需求旺季来临,订单支撑仍存。

硫酸锰厂家产能利用率处于近三月低位,部分厂家排单至11月,交货紧张局势无改观,加之原料高位运行,成本支撑较强,硫酸锰价格不断攀升,建议海运发货客户充分考虑运输时间提前备货。

2.原料方面:

锰矿方面:本周锰矿成交价格小幅下探。(上海有色网)

硫酸方面:价格持稳为主。湖南地区出厂报650-700元/吨;广西地区出厂报660-720元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平;本周主流厂家报价与上周持平。

饲料行业:南方地区水产料旺季提振需求;其他料种需求无明显变化,本周需求较正常周需求持稳。

在原料蚀刻液成本支撑下,预计硫酸铜价格短期无明显波动,建议客户按需采购。

2.原料方面:

宏观方面,贝森特呼吁美联储内部审查,美联储独立性危机加剧,铜价先跌后涨。同时特朗普警告普京,若不结束冲突,将开打经济战,引发市场避险情绪,利空铜价。

供应端来看,整体供应偏紧;需求端下游维持刚需采购为主,市场成交一般。

价格方面,受宏观利空情绪影响叠加基本面供需双弱,预计下周铜网价运行空间78000-79000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工为海绵铜或氢氧化铜加快资金流转,销售至硫酸铜行业占比缩小,原料紧张局势进一步加剧,成交系数刷新高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,产能利用率24%,环比持平,本周主流厂家暂停报价。

饲料行业:天气转凉畜禽采食量上升,需求回暖较正常周需求小幅增加。

生产厂家排单至10 月下旬,原料七水亚铁供应紧张且价格高位坚挺,在成本支撑及订单相对充足背景下,加之主流厂家暂停报价,加之交货紧张,一水亚铁价格有上涨可能,建议需求端结合库存采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:水产料逐步转弱,但畜禽行业随着天气转凉需求有所回升。带动本周需求较正常周需求小幅增加。

碘酸钙价格短期持稳为主,建议客户结合生产规划及库存需求按需采购。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

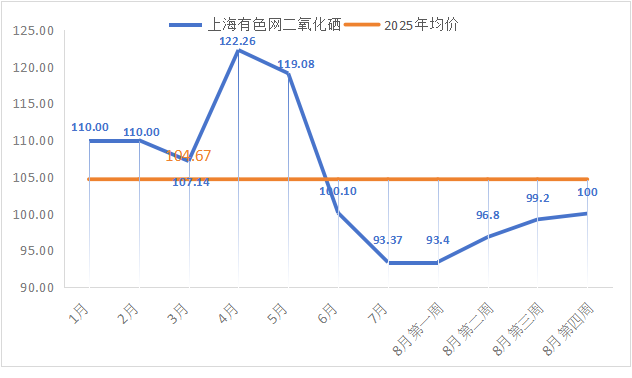

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,本周厂家报价持稳。

饲料行业:畜禽料厂家低库存运行策略,以刚需补库为主;水产养殖旺季维持亚硒酸钠基本需求量。本周需求为正常周水平。

短期亚硒酸钠价格持稳运行为主,建议需求端结合自身库存按需采购。

2.原料方面:

市场人士依旧表示随着粗硒原料不断涨价,二硒的成本已经居高不下,低价出货的可能性已经不存在了,对于后期市场价格信心也在不断增强。(上海有色网)

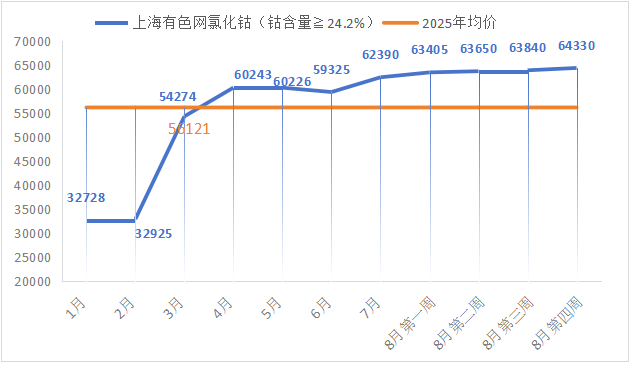

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。本周厂家报价持稳。

饲料行业:随着天气陆续转凉,反刍采食量及需求有所回升,维持刚需采购。本周需求较正常周需求小幅增加。

短期氯化钴价格持稳运行为主,建议客户结合库存按需采购。

2.原料方面:

20日发布的7月海关数据中钴中间品进口量超出市场预期,进一步削弱了涨价情绪。目前下游客户多持谨慎观望态度,整体价格呈现僵持格局,波动幅度较为有限。(上海有色网)