一、金属网价方面

注:12月份第1周指12月1日至12月5日;11月份第4周指11月24日至11月28日

二、宏观信息

(一)本周宏观事件

1.美国11月ISM制造业PMI报48.2,逊于预期,且已连续第九个月低于荣枯线,美元指数收跌,利多金属价格。

2.特朗普拟提名鸽派人士担任美联储主席的预期升温,推动市场对12月降息的乐观情绪,美元指数承压为金属价格提供支撑。

3.美国11月ADP就业人数意外减少3.2万人,为2023年3月以来的最低水平,远不及市场预期的增长。叠加财长耶伦的降息表态,共同令美元承压,利多金属价格。

(二)次周宏观事件提示

1.12月11日中国公布11月CPI和PPI相关数据。

2.12月12日美联储公布利率决议、经济预期摘要,鲍威尔召开新闻发布会。

三、产品分析

(一)一水硫酸锌

本周一水硫酸锌价格保持稳定。在高成本支撑与国内外需求改善的共同推动下,预计价格将维持高位,并存在小幅上涨可能。建议客户根据自身库存与交货周期提前锁定订单,以控制供应链与成本风险。

1.供应方面:开工稳定,库存压力减缓。

本周一水硫酸锌生产厂家开工率74%,环比持平;产能利用率61%,环比下降3%。主流厂家排单至12月下旬,部分厂家已排单至1月中上旬。

2.需求方面:国内外需求持续回暖。

(1)出口方面:随着海运费止跌企稳,叠加部分国外客户启动季度招标,发货量及询单量均有所回升,出口需求逐步回暖。

(2)国内方面:稳步复苏。

生猪饲料:作为主力需求复苏明显。春节消费旺季临近,带动生猪需求季节性增长,饲料行业获得有力支撑。

禽类饲料:终端需求仍显疲软。鸡肉与鸡蛋价格持续低迷,养殖利润承压,养殖端补栏意愿不足,禽料复苏较为缓慢。

反刍动物饲料:随天气转凉,牛羊采食量上升,北方部分养殖户调整饲草比例,需求稳步提升。

化肥需求:进入传统旺季,全面复苏。

3.原料方面:价格高位坚挺,成本支撑强劲。

(1)次氧化锌:成交系数维持高位,核心原料成本压力依然显著。

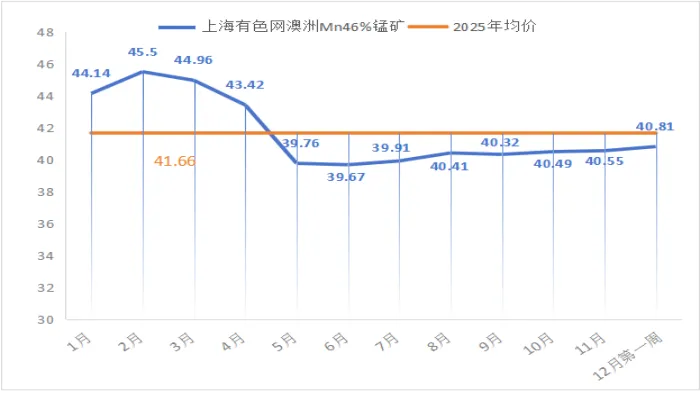

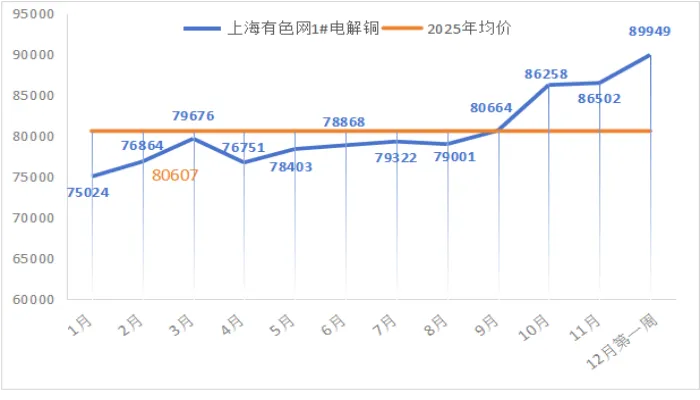

锌网价背景:美国ADP数据不及预期,市场对美联储降息预期增强,宏观面利好锌价。叠加锌精矿加工费处于低位,供应端支撑明显,锌价偏强运行,沪锌主力合约价格创今年8月以来新高。预计下周锌网价在22600元/吨左右。

(2)硫酸:各地价格高位持稳。东北及蒙东地区出厂报920-1000元/吨;华北及山东地区910-1030元/吨;广西地区790-890元/吨;湖南地区660-780元/吨。

4.饲料集团厂家动态:随着库存逐步消化,叠加市场对后市存在“看涨”预期,大型饲料集团已陆续启动春节前询单与备货。

5.周行情预测:短期来看,高原料成本对硫酸锌价格形成刚性支撑,市场以高位持稳为主;中长期随着出口发货节奏加快与询单恢复,价格仍具备小幅上涨空间。

6.操作建议:精准规划,择机备货。

鉴于出口与国内订单交期存在差异,建议国内客户至少提前10天、海外客户提前20天以上锁定订单,以规避供应链风险和成本波动。

(二)七水硫酸锌

当前七水硫酸锌市场整体呈现“供需紧平衡、成本强支撑”的格局。预计高品质产品价格将保持稳健运行,并在成本持续支撑下,临时订单可能面临一定的溢价压力。建议客户采取“按需采购、提前锁单”策略,以确保供应稳定与成本可控。

1.供应方面:平稳趋紧,排单延续。

本周七水硫酸锌生产厂家开工率86%,产能利用率61%,环比持平,厂家排单至12月下旬,部分厂家排单至1月上旬。

2.需求方面:国内外需求协同支撑。

国内下游行业需求总体平稳,出口询单与发货节奏同步回暖,国内外需求共同形成有力支撑

3.原料方面:主要原料价格依旧维持高位坚挺,从底部持续为七水硫酸锌价格提供强劲支撑。

4.周行情预测:短期内高成本支撑局面难以改变,预计七水硫酸锌价格将维持稳定走势。

5.操作建议:按需采购,前置计划。

鉴于当前排单情况,建议国内客户提前10日左右确定采购订单,以规避供应紧张与成本波动风险;海外客户则应更早规划,为国际物流留足缓冲时间。

(三)活性氧化锌

本周活性氧化锌市场供需延续偏紧格局,在原料成本居高不下与交货周期延长的双重支撑下,厂家报价维持高位。预计短期价格易涨难跌,建议客户加强供应链计划,适度前置采购。

1.供应方面:偏紧,交货紧张持续对价格形成支撑

本周活性氧化锌开工率80%,环比上涨7%;产能利用率46%,环比上涨3%。主流厂家订单排至1月上旬,部分已排至1月中旬。

2.需求方面:各行业需求平稳,刚性采购为主。

(1)饲料行业:10月能繁母猪存栏量降至4000万头以下,环比减少45万头,生猪产能逐步去化,但短期内供应仍相对充足,饲料端对活性氧化锌需求维持稳定。

(2)橡胶行业:半钢胎市场四季胎需求平淡,全钢胎受季节性淡季影响成交偏弱,行业整体刚需采购为主,氧化锌需求恢复较温和。

(3)脱硫行业:随着终端资金逐步到位,脱硫剂厂家生产活跃度提升,对氧化锌需求有所增加。

3.原料方面:成本支撑持续强化

次氧化锌成交系数维持高位;硫酸受硫磺涨价带动价格持续走强;纯碱市场呈现“东涨西稳”格局(西部出厂价910-950元/吨,东部上涨20-30元/吨至1200-1270元/吨)。原料整体维持高位运行,成本支撑有力。

4.饲料集团厂家动态:主流饲料集团已陆续启动询单与采购,节前补库需求逐步释放,或进一步加剧市场供应紧张态势。

5.周行情预测:价格高位坚挺,存上行可能

在供需紧平衡与高成本共同支撑下,预计短期价格将继续保持高位。若后续需求进一步释放,不排除出现新一轮调价。

6.建议:提前采购,适当备货

建议客户将采购计划前置至20天以上,以应对排单紧张与交期延长。同时,因厂家品质与交期差异显著,建议优先与核心供应商沟通,锁定优质货源,保障供应链稳定。

(四)一水硫酸锰

本周受硫磺价格大幅上涨影响,硫酸锰生产成本持续推高,主流厂家报价较上周普遍上调50-100元/吨。

1.供应方面:成本压力加大,供应进一步收紧

受原料成本持续攀升影响,部分厂家停产或减产,市场供应紧张局面加剧。本周硫酸锰生产厂家开工率70%,环比下降15个百分点;产能利用率47%,环比下降9个百分点。主流厂家订单排产至1月上旬,部分已排至1月中下旬,交货周期明显延长。

2.需求方面:整体呈现温和复苏态势

(1)出口方面:海外询单量逐步提升,发货节奏同步加快

(2)国内方面:稳步复苏。

生猪饲料:产能充足支撑需求,养殖利润改善带动补栏积极性,需求稳步增长。

禽类饲料:受终端产品价格持续低迷影响,养殖利润承压,需求复苏相对缓慢。

反刍动物饲料:天气转凉带动采食量上升,需求稳步提升。

化肥需求:进入传统旺季,需求全面复苏。

3.原料方面:成本支撑不断加强

(1)锰矿方面:锰矿价格稳中小涨,北方港口澳块、加蓬块等货源趋紧,主流矿商报价普遍小幅调高。(上海有色网)

(2)硫酸方面:价格高位持稳,且有走强预期。广西地区出厂报790-890元/吨;湖南地区出厂报660-780元/吨。

4.周行情预测:预计短期价格将偏强运行。成本驱动为主导,若硫酸价格维持涨势,硫酸锰价格预计将跟随走强。

5.建议:结合自身库存,择机备货。

建议陆运客户提前7-10天锁定订单;国内海运客户提前至少30天规划采购。

(五)硫酸铜

受铜网价大幅上涨影响,本周硫酸铜报价较上周上调1700-1800元/吨。然而,铜价快速拉涨也导致下游采购观望情绪浓厚,整体采购行为趋于谨慎。

1.供应方面:稳定宽松。

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平。

2.需求方面:按需采购,整体需求维持平稳态势。

3.原料方面:供应紧张,成本支撑强劲。

上游厂家为加速资金周转,将蚀刻液更多加工为海绵铜等,导致直接流入硫酸铜生产的原料占比收窄。原料结构性紧张局面持续,采购系数居高不下,对硫酸铜价格形成刚性成本支撑。

4.饲料集团厂家动态:按需采购,补库节奏平稳。

5.周行情预测:高位震荡,下有支撑

短期来看,高价位抑制需求叠加供应宽松,价格存在回调压力。但中长期看,原料紧张带来的成本支撑坚实,限制价格下行空间。宏观层面,宏观方面美国ADP数据不及预期,美联储降息预期加强对金属价格形成支撑。

基本面方面,供应持续紧张,需求端受高铜价抑制,下游采购情绪趋于谨慎。综合来看,宏观与供应端利好对铜价支撑显著,但高铜价对需求的抑制也逐步显现。

预计下周铜网价运行于88000-89000元/吨区间,硫酸铜成本支撑依然稳固。

6.建议:提前10天,择机备货。

需求端缓慢复苏,厂家交货期5天左右,建议客户结合自身库存在铜网价回落至相对低位时择机备货,从而在保障供应的同时控制成本。

(六)硫酸亚铁

受部分生产厂家停产影响,市场供应趋紧,本周主流硫酸亚铁厂家报价上调100-200元/吨。

1.供应方面:生产急剧收缩,排单紧张。

本周硫酸亚铁生产厂家开工率大幅降至20%,环比下降60%;产能利用率仅为7%,环比下降19%。主流厂家订单已排至1月中上旬,发货紧张。

2.需求方面:整体平稳,观望仍存。

随着终端库存消化,中小户及贸易商开始询单,基于现阶段市场价格回升,陆续询单采购。

3.原料方面:供应紧张持续。

作为钛白粉副产品,其供应受主行业制约。当前钛白粉行业库存高、销售淡,部分厂家停产,直接导致硫酸亚铁产出减少。同时,磷酸铁锂行业需求稳定,持续分流部分原料,加剧了饲料级产品的供应紧张格局。

4.饲料集团厂家动态:集团厂家随着库存消化,已开始制定新一轮的采购备货计划。

5.周行情预测:价格易涨难跌。

在原料成本支撑强劲、且部分地区已出现暂停报价的背景下,预计中短期内硫酸亚铁价格将维持上涨趋势。

6.建议:按需采购。

国内吨包交货期3-5天,小包10-15天。建议需求端结合自身生产情况,按需采购。尤其对具备稳定需求的客户,建议提前与供应商协商远期订单,以规避供应短缺风险。

(七)碘酸钙

本周碘酸钙纯粉价格持稳。

1.供应方面:生产稳定,供应压力减缓。

本周碘酸钙生产厂家开工率100%,产能利用率51%,环比持平。主流厂家排单至12月下旬,交货压力较前期有所放缓。

2.需求方面:结构转换,整体稳健。

水产饲料需求逐步收尾,反刍动物饲料则随天气转凉进入旺季。需求结构此消彼长,整体表现稳健。

3.原料方面:价格稳定。

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

4.周行情预测:持稳运行。

在需求温和复苏背景下,刚性需求对于价格形成支撑。

5.建议:提前规划采购。

主流厂家纯粉交货期约15天,稀释剂交货期5-7天。建议客户结合生产计划与库存情况,提前制定采购方案,确保供应衔接。

(八)亚硒酸钠

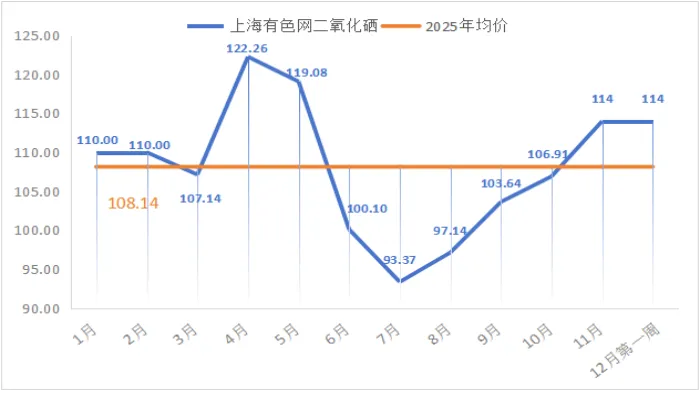

受核心原料粗硒供应趋紧影响,本周亚硒酸钠纯粉报价较上周大幅上调2000元/吨。当前市场主要风险集中于上游原料供应链的脆弱性,价格波动风险显著上升。

1.供应方面:生产稳定。

本周亚硒酸钠生产厂家开工率100%,产能利用率36%,环比持平,主流厂家排单至12月下旬。在原料受限背景下,供应体系应对突发需求的能力薄弱,存在断供潜在风险。

2.需求方面:需求稳固,形成价格底部支撑

需求结构正处季节性转换:水产料需求收尾,禽料需求稳定,而生猪饲料则进入旺季,带动亚硒酸钠整体用量稳步回升,强化了价格在高成本下的支撑,降低了大幅回调的可能性。

3.原料方面:粗硒供应紧缺,构成主要成本风险。

上游粗硒供应紧张是本轮涨价的核心驱动。因铜冶炼厂招标导致市场货源收紧,尽管下游行业采购仍显谨慎,但原料端的结构性短缺已持续传导至成本层面,预计短期内对亚硒酸钠价格的刚性支撑难以削弱。

4.周行情预测:价格易涨难跌

在原料成本高压与需求稳健的双重作用下,预计亚硒酸钠价格将维持强势。主要风险在于:若粗硒供应紧张局面加剧,价格存在进一步上涨压力;反之,若原料供应缓解,则当前高价可能面临回调。

5.建议:前置采购。

鉴于原料端的不确定性及主流厂家7天左右的纯粉交货期,被动“按需采购”可能面临断供或更高采购成本的风险。

(九)氯化钴

当前氯化钴价格已运行至近三月高位,市场呈现“高价滞涨”特征。尽管供需基本面暂稳,但需警惕原料端潜在供应风险可能引发的价格异动,建议下游企业加强采购前置管理。

1.供应方面:生产稳定。

本周氯化钴生产厂家开工率67%,产能利用率29%,环比持平。本周厂家报价持稳,主流厂家排单至12月下旬。

2.需求方面:反刍料回暖,整体按需采购。

随天气转凉,反刍动物饲料对钴的需求有所回升。但由于价格处于高位,下游普遍按需采购,普遍采取“按需采购、延缓补库”策略,整体成交难以放量,需求端对价格上行的拉动作用有限。

3.原料方面:成本支撑稳固,市场观望为主。

据上海有色网信息,原料紧缺格局已从预期转为现实,生产商在高成本支撑下维持强势报价。尽管部分下游已启动明年一季度布局,采购积极性有所提升,但当前价格水平下,市场整体仍以谨慎观望为主。需重点关注刚果(金)等主产区的政策动向,任何供应扰动都可能迅速推高成本。

4.周行情预测:在供需平稳与成本支撑背景下,氯化钴价格预计继续持稳。若刚果(金)政策进一步影响原料供应,价格存在快速上涨风险。 反之,若高价持续抑制需求,不排除出现阶段性回调。

5.建议:择机采购备货。

主流厂家纯粉交货期5天,稀释剂交货期3-5天左右,建议需求端结合库存情况提前做好采购计划。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080