“金九”旺季来临,需求逐步回升

一、金属网价方面

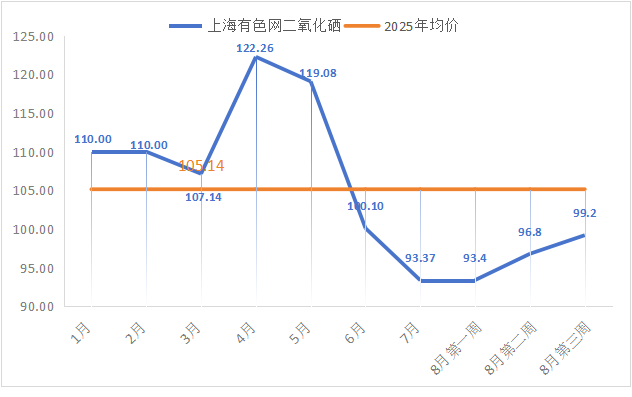

注:8月份第3周指8月18日至8月22日;8月份第2周指8月11日至8月15日

二、宏观信息

(一)本周宏观事件

1.美国8月制造业PMI初值53.3,意外创三年多新高,通胀压力加剧;美国劳动力市场降温愈发明显,上周首次申请失业救济人数意外飙升1.1万,续请人数升至四年高位。

2.8月22日美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话,讲话让美元几乎抹去周内全部涨幅,他表示风险平衡变化可能要求调整政策立场,交易员解读为释放9月降息信号。

3.美联储7月会议纪要,多数人认为通胀比就业风险高、释放鹰派信号,多人认为关税影响或需时间全面显现,担心美债市场脆弱,关注稳定币影响。

(二) 次周宏观事件提示

1.8月28日美国将发布2025年第二季度国内生产总值(GDP)第二次估计值。

2.8月29日美国发布8月个人收入和支出数据,可以反映美国居民的消费能力和消费意愿,对判断美国经济的发展趋势有重要作用。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率83%,产能利用率71%,环比持平,本周报价与上周持平。

饲料行业:集团厂家及贸易端于上旬备货采购,本周交投氛围有所放缓,伴随天气转凉,畜禽采食量有所回升,饲料需求有回暖预期。本周需求情况较正常周持稳。

化肥行业:北方地区大部分生产厂家已进入停产状态,部分特种肥及复合肥厂家有淡储备货计划;南方地区复合肥厂家进入需求淡季,部分厂家选择淡储备货,本周需求稳定。

出口方面:本周主流航线海运费持稳,随着后期“金九银十”消费旺季来临,各航线海运费均有上涨预期。

主流地区化肥行业需求平稳,饲料方面需求稳定。

上旬饲料及化肥行业客户有备货情况,主流厂家排单至9月中旬,部分厂家排单至9月下旬,叠加原料成本坚挺及饲料行业需求有回暖迹象,不排除价格进一步上涨可能,建议需求端根据自身库存情况提前确定采购计划。

(2)本周七水硫酸锌样本厂家开工率91%,环比下降4%;产能利用率74%,环比下降1%,高品质七水锌价格持稳为主,部分副产低含量七水锌因产品指标差异较大报价不一。

化纤行业:化纤厂家生产平稳,周需求与正常周持平。

选矿行业:各地区中大型矿山正常开工,周需求与正常周持平。

出口行业:中南美地区化肥需求较为平稳,澳洲及东南亚地区需求平稳,本周需求无较大变化。

主流厂家排单至9月中旬,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率91%,产能利用率59%,环比持平。受原料次氧化锌采购紧张及价格高位影响,本周主流厂家报价维持本月高位。

饲料行业:国家政策要求能繁母猪存栏量调减至3950万头,但目前头部企业产能去化缓慢,根据农业农村部数据,2025年6月末全国能繁母猪存栏量4043万头,同比上升0.1%,环比回升0.1%,能繁母猪存栏数据高位支撑活性氧化锌刚性需求,本周需求较正常周需求持稳。

橡胶行业:本周中国半钢胎样本企业产能利用率为71.87%,环比上涨2.76%,;中国全钢胎样本企业产能利用率为64.97%,环比上涨2.35%,前期检修企业恢复正常运行,随着产能利用率回升,带动厂家采购需求有增长预期,本周需求较正常周需求小幅增加。

脱硫行业:因环保限产及利润压力,钢厂及焦炭企业控产运行,终端需求较为平稳,活性氧化锌本周需求与正常周持平。

部分饲料客户担忧后期价格上涨进行备货,橡胶行业及脱硫行业客户按需采购为主,主流厂家排单至9月中下旬,建议客户及时关注厂家生产动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:原料成本高位加之下游各行业采购积极性不减,厂家涨价意愿浓厚,成交系数高点不断被刷新。

(2)纯碱:本周价格分化,东部主流厂家价格持稳,出厂报1200-1300元/吨,中西部主流厂家下降50元/吨,出厂报1100-1200元/吨。

(3)硫酸:本周各地价格持稳。湖南地区出厂报650-700元/吨;广西地区出厂报660-720元/吨;华北及山东地区出厂报650-780元/吨;东北及蒙东地区出厂报700-900元/吨。

3.锌网价预测:

宏观方面,美联储降息预期反复,美元指数上行,有色金属承压,市场担忧锌需求前景。

基本面方面,国内库存继续增加,锌过剩格局不改,而消费目前仍表现偏弱宏观情绪反复,沪锌重心下移,等待更多宏观指引。

预计下周锌价运行区间22000-22500元/吨。(上海有色网)

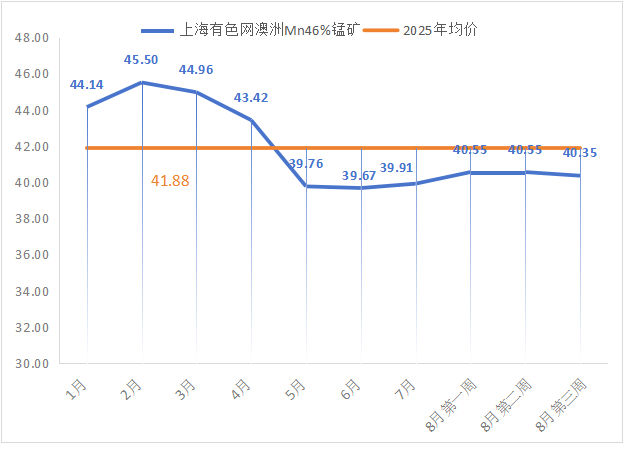

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率71%,环比下降15%;产能利用率44%,环比下降17%,部分厂家检修带动数据有所下滑,厂家交货紧张,本周主流厂家报价较上周上涨50元/吨。

饲料行业:南方水产养殖旺季对硫酸锰需求形成一定支撑,对整体需求提振有限;贸易端及厂家前期库存逐步消化,在本周报价上调信息带动下,市场活跃度有增加,本周需求与正常周需求持稳。

化肥行业:北方地区生产厂家已进入停产状态;南方地区复合肥厂家进入需求淡季,本周需求较正常周减弱。

出口方面:参照硫酸锌出口方面。

进入下旬后,硫酸锰厂家停产检修增加,厂家交货紧张加之八月底北方港口有“停收货”消息放出,建议北方客户结合自身库存提前采购。

2.原料方面:

锰矿方面:锰矿市场稳中震荡回落,其中北方港澳块、加蓬块等稍有下跌0.5元/吨度,其他矿种价格暂且保持稳定,主要还是受下游合金价格转弱下跌影响,导致原料市场挺价心态受挫,部分实单成交价格有小幅松动下移。(上海有色网)

硫酸方面:价格持稳为主。湖南地区出厂报650-700元/吨;广西地区出厂报660-720元/吨。

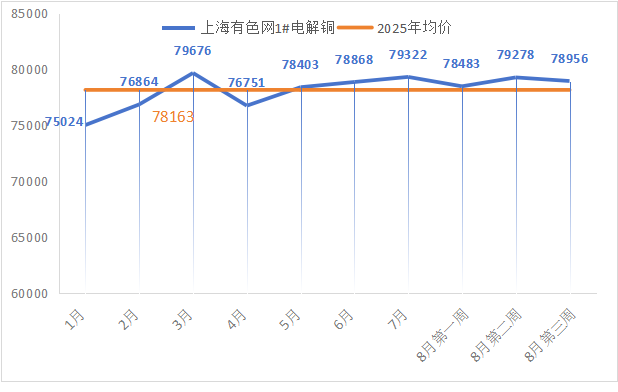

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平;本周主流厂家报价与上周持平。

饲料行业:在水产养殖旺季带动下,提振华东、华南地区水产饲料需求;畜禽反刍主要以刚需采购为主;贸易端担忧价格持续上涨,询单情绪有好转,终端厂家观望情绪浓厚,刚需采购为主,本周需求较正常周需求持稳。

铜网价受国际宏观影响较为明显,近期铜网价震荡运行,建议择机采购。

2.原料方面:

宏观方面,美联储内部政策分歧显现,虽然7月会议维持利率不变,但已有少数官员支持在9月降息。市场等待乌克兰会谈消息,原油反弹叠加美联储降息预期强化,对铜价构成利好支撑。

基本面方面,供应端由于国内炼厂到货增加,导致当前电解铜现货供应格局已由前期偏紧明确转向宽松。需求端当下仍处传统淡季,下游维持按需采购,逢低适量补库,整体心态偏谨慎。综合来看,宏观面向好对铜价有所支撑。

价格方面,预计下周铜网价运行空间78500-79500元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数刷新高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,产能利用率24%,环比持平。本周报价与上周持稳,存小幅议价空间。

饲料行业:集团公司前期采用长单锁定进行备货,随着前期库存陆续消化,本周询单意愿有所增加;中小客户随着前期低价货源消化完毕,本周交投氛围有所回暖,本周需求较正常周需求小幅增加。

生产厂家排单至10 月中旬,原料七水亚铁供应紧张且价格高位坚挺,在成本支撑及订单相对充足背景下,预计后期一水亚铁价格高位坚挺,建议需求端结合库存择机采购。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:畜禽行业随着天气转凉需求有所回升,水产料厂家处于需求旺季,带动本周需求较正常周需求小幅增加。

建议客户结合生产规划及库存需求按需采购。(正常排单发货)

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,受厂家出口订单增加影响,本周亚硒酸钠纯粉价格较上周上涨2000元/吨。

饲料行业:畜禽料厂家低库存运行策略,以刚需补库为主;水产养殖旺季维持亚硒酸钠基本需求量。本周需求为正常周水平。

原料价格仍有上涨预期,建议需求端结合自身库存择机采购。

2.原料方面:

近期铜冶炼厂粗硒拍卖价格一路上升,证明硒市场交易的活跃度不断增强,市场对硒市场价格未来走势整体的信心也在不断增强。(上海有色网)

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。本周厂家报价持稳。

饲料行业:随着天气陆续转凉,反刍采食量及需求有所回升,维持刚需采购。本周需求较正常周需求小幅增加。

氯化钴原料价格不排除进一步上涨可能,建议客户结合库存择机采购。

2.原料方面:

供应端,上游冶炼厂持续看涨钴产品,随着原材料和氯化钴的消耗,捂货惜售情绪不断加重;需求端,由于近期价格不断上调,下游观望情绪加重。预计下周价格还会有小幅上涨。(上海有色网)